신용카드 이자 계산기란?

신용카드 이자 계산기는 카드 잔액(리볼빙 등)에 대해 시간이 지나면서 이자를 얼마나 내게 되는지 계산해 주는 금융 도구입니다. 납입 방식에 따라 상환 기간이 어떻게 달라지는지 보여 주고, 카드빚을 끌고 갈 때 발생하는 총비용을 한눈에 파악할 수 있게 도와줍니다. 참고로 이 계산기는 연이율(APR) 기준으로 계산하며, 미국식 신용카드처럼 잔액에 이자가 붙는 방식을 가정합니다. 국내 신용카드의 리볼빙(일부결제금액이월약정) 수수료율과 산정 방식은 카드사·상품마다 다를 수 있으니 실제 계약 조건을 함께 확인하세요.

어떤 상황에서 쓰면 좋을까?

다음과 같은 경우에 특히 유용합니다.

- 카드 잔액을 다 갚을 계획인데, 다 갚기까지 얼마나 걸릴지 알고 싶을 때

- 최소 결제만 할지, 매달 더 많은 금액을 갚을지 고민될 때

- 이자 부담을 최소화하기 위해 여러 상환 방식을 비교하고 싶을 때

예시

광고

예시 1: 매달 일정 금액 갚기

연이율(APR) 18%인 카드 잔액 $5,000을 매달 $200씩 갚으면 모두 상환하기까지 얼마나 걸릴까요?

| 잔액 | 연이율(APR) | 월 납입액 | 결과 |

|---|---|---|---|

| $5,000 | 18% | $200 | 총 이자: $1,314.74 상환 개월 수: 32개월 |

예시 2: 목표 기간 정하기

연이율(APR) 22%인 카드 잔액 $3,500을 18개월 안에 다 갚으려면 매달 얼마씩 내야 할까요?

| 잔액 | 연이율(APR) | 목표 기간 | 결과 |

|---|---|---|---|

| $3,500 | 22% | 18개월 | 필요한 월 납입액: $227.61 총 이자: $597.02 |

예시 3: 납입액이 이자보다 적을 때

연이율(APR) 24%인 잔액 $10,000을 매달 $150씩만 갚으려고 하면 어떻게 될까요?

| 잔액 | 연이율(APR) | 월 납입액 | 결과 |

|---|---|---|---|

| $10,000 | 24% | $150 | 월 이자: $200 결과: 납입액이 이자보다 적어 상환 불가 |

꼭 알아 두어야 할 점

이 계산기를 사용할 때는 다음 사항을 염두에 두세요.

광고

- 연이율(APR)이 고정되어 있고, 추가 수수료나 신규 사용액이 없다고 가정한 계산입니다.

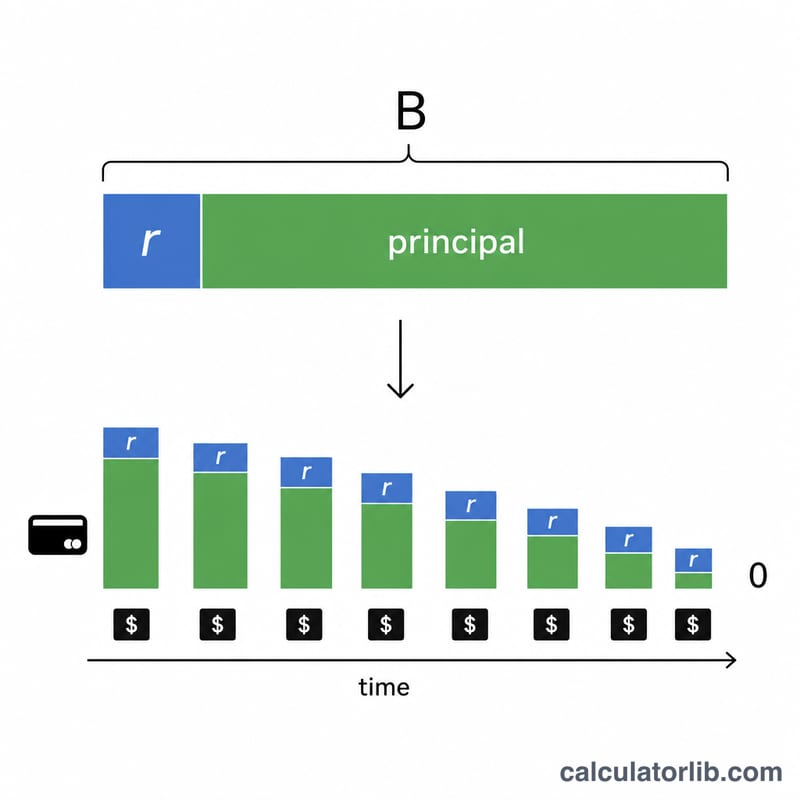

- 원금을 줄이려면 월 납입액이 매달 붙는 이자보다 반드시 커야 합니다.

- 매달 더 많이 갚을수록 총 이자도 줄고 상환 기간도 짧아집니다.

- 일부 신용카드는 이자를 월 단위가 아닌 일 단위로 복리 계산하기 때문에, 실제 이자가 조금 더 많이 나올 수 있습니다.