이 계산기로 무엇을 알 수 있나요?

신용카드 상환 계산기는 카드 잔액을 모두 갚는 데 얼마나 걸리는지, 그 과정에서 이자를 얼마나 부담하게 되는지 보여줍니다. 이 계산기는 미국의 달러 기준 APR(연이율) 체계를 바탕으로 만들어졌지만, 계산 원리 자체는 매월 복리 이자가 붙는 모든 리볼빙(회전) 신용 거래에 그대로 적용됩니다. 한국의 카드 리볼빙(일부결제금액이월약정)이나 현금서비스에도 같은 방식으로 활용할 수 있으니, 금액과 이율만 본인 조건에 맞게 넣으면 됩니다. 잔액과 이율을 입력하고 원하는 계획 방식을 고르면, 완납까지 걸리는 기간과 총이자, 총비용을 계산해 드립니다.

입력 항목 안내

- 현재 잔액 ($) – 현재 카드에 남아 있는 미상환 금액입니다.

- 연이율 (APR %) – 1년 기준 이자율입니다. 계산기는 이 값을 12로 나눠 월이율로 환산합니다(예: APR 18%는 월 1.5%가 됩니다).

- 상환 방식 – 매월 고정 상환 또는 목표 기간 중에서 선택합니다.

- 월 상환액 ($) – 고정 상환 방식에서 사용합니다. 잔액이 0이 될 때까지 매달의 변화를 시뮬레이션합니다.

- 목표 완납 개월 수 – 목표 기간 방식에서 사용합니다. 그 기간 안에 다 갚으려면 매월 얼마를 내야 하는지 역으로 계산해 줍니다.

계산 공식

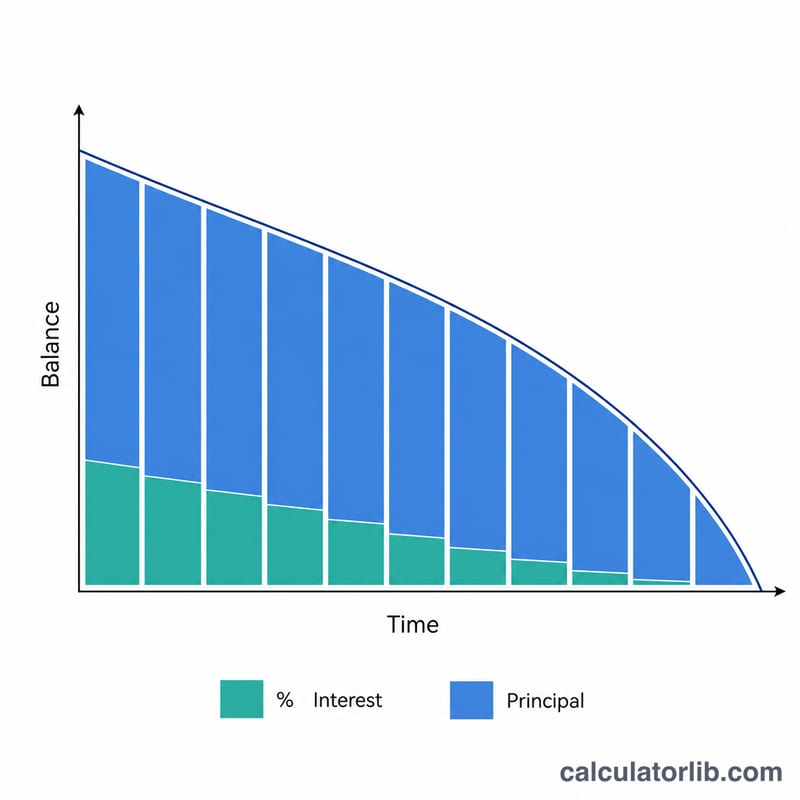

정해진 개월 수 안에 잔액을 모두 갚는 데 필요한 월 상환액은 다음의 표준 원리금균등상환(분할상환) 공식으로 구합니다.

P = [B × (r/12) × (1 + r/12)n] ÷ [(1 + r/12)n − 1]

여기서 B는 잔액, r은 소수로 표현한 연이율, n은 개월 수입니다. 고정 상환 방식에서는 매달 단계별로 계산을 반복합니다. 즉, 먼저 이자(잔액 × 월이율)를 부과하고, 남은 상환액을 원금에서 차감하는 과정을 잔액이 사라질 때까지 되풀이합니다. 만약 상환액이 월 이자보다 적다면, 해당 빚은 영원히 갚을 수 없다는 경고를 표시합니다.

계산 예시

예를 들어 APR 18%에 $5,000의 잔액이 있고 매월 $200씩 갚는다고 가정해 봅시다. 월이율은 1.5%입니다. 첫 달 이자는 $75이므로 $125가 원금 상환에 쓰입니다. 이렇게 매달 반복하면 약 32개월 만에 잔액이 모두 사라지고, 총이자는 약 $1,312, 총비용은 약 $6,312가 됩니다.

반대로 목표 기간을 24개월로 설정하면, 공식에 따라 필요한 월 상환액은 약 $249.62로 계산되고, 총이자는 약 $990까지 줄어듭니다.

자주 묻는 질문(FAQ)

상환액이 적으면 왜 빚이 끝나지 않나요? 매월 상환액이 그 달의 이자만 겨우 충당하거나 그보다도 적으면 원금이 전혀 줄어들지 않습니다. 이런 경우 계산기는 "상환액이 너무 적어 빚을 갚을 수 없습니다"라는 안내를 표시합니다.

매월 더 많이 갚으면 돈을 아낄 수 있나요? 그렇습니다. 상환액이 클수록 매달 원금에 들어가는 금액이 많아져 잔액이 더 빠르게 줄고, 총이자도 크게 절약됩니다.

APR과 월이율은 같은가요? 아닙니다. APR은 연 단위 이율이며, 계산기는 이를 12로 나눠 모든 계산에 쓰이는 월이율을 구합니다.