Bu hesaplama aracı ne işe yarar?

Kredi Kartı Borç Kapatma Hesaplama Aracı, bir kredi kartı bakiyesini sıfırlamanın ne kadar süreceğini ve bu süre boyunca ne kadar faiz ödeyeceğinizi gösterir. Araç, ABD'nin dolar bazlı APR (yıllık yüzde oranı) sistemine göre çalışır; ancak hesaplamanın mantığı, aylık bileşik faiz işleten her türlü döner kredi hesabı için geçerlidir. Türkiye'de bankalar genellikle doğrudan aylık akdi faiz oranı açıklar; bu araçta ise yıllık oranı girip aracın 12'ye bölerek aylık orana çevirmesine izin verirsiniz. Bakiyenizi ve oranınızı girer, planlama yönteminizi seçer ve borcun kapanma süresini, toplam faizi ve toplam maliyeti anında görürsünüz.

Girmeniz gereken bilgiler

- Güncel Bakiye ($) – kartınızda şu anda borçlu olduğunuz tutar.

- Yıllık Faiz Oranı (APR %) – yıllık faiz oranınız. Araç bunu 12'ye bölerek aylık orana çevirir (örneğin %18 APR, aylık %1,5 olur).

- Ödeme Yöntemi – Sabit Aylık Ödeme veya Hedef Süre seçeneklerinden birini belirleyin.

- Aylık Ödeme ($) – sabit ödeme yönteminde kullanılır; hesaplama aracı bakiye sıfıra ulaşana kadar her ayı tek tek simüle eder.

- Borcu Kapatmak İçin Hedef Ay Sayısı – hedef süre yönteminde kullanılır; araç bu süre için gereken ödemeyi hesaplar.

Kullanılan formül

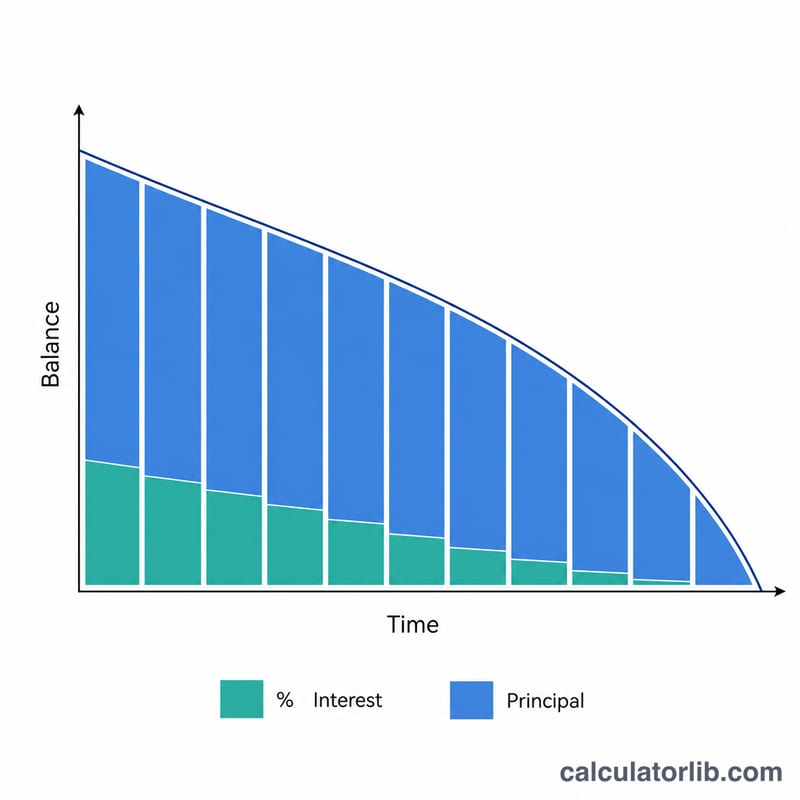

Bir bakiyeyi belirli bir ay sayısında kapatmak için gereken ödemeyi bulmak amacıyla araç, standart amortisman formülünü kullanır:

P = [B × (r/12) × (1 + r/12)n] ÷ [(1 + r/12)n − 1]

Burada B bakiye, r ondalık olarak yıllık faiz oranı ve n ay sayısıdır. Sabit ödeme yönteminde ise araç her ayı adım adım hesaplar: faizi işletir (bakiye × aylık oran), kalan ödemeyi anaparadan düşer ve bakiye bitene kadar bu işlemi tekrarlar. Ödemeniz aylık faizden düşükse, araç borcun asla kapanmayacağı uyarısını verir.

Örnek hesaplama

Diyelim ki %18 APR ile 5.000 $ borcunuz var ve ayda 200 $ ödüyorsunuz. Aylık oran %1,5'tir. İlk ayın faizi 75 $ olduğundan, 125 $'ı anaparaya gider. Bu işlemi ay ay tekrarladığınızda borç yaklaşık 32 ayda kapanır ve toplam faiz kabaca 1.312 $ olur — yani toplam maliyet yaklaşık 6.312 $'dır.

Bunun yerine 24 aylık bir hedef belirlerseniz, formül aylık yaklaşık 249,62 $ ödeme gerektiğini hesaplar ve faiz kabaca 990 $'a kadar düşer.

Sıkça Sorulan Sorular

Küçük bir ödeme borcu neden hiç kapatmaz? Ödemeniz yalnızca aylık faizi karşılıyorsa (veya ondan azsa), anapara hiç azalmaz. Bu durumda araç "ödeme borcu kapatmak için çok düşük" uyarısını gösterir.

Her ay daha fazla ödemek para kazandırır mı? Evet. Daha yüksek ödemeler her ay anaparaya daha fazla pay ayrılması demektir; bu da bakiyeyi daha hızlı eritir ve toplam faizi çarpıcı biçimde azaltır.

APR ile aylık oran aynı mı? Hayır. APR yıllıktır; araç her hesaplamada kullanılan aylık oranı bulmak için bunu 12'ye böler.