APY Nedir?

APY (İngilizce "Annual Percentage Yield" ifadesinin kısaltması), bir yatırımın yıllık getirisini bileşik faiz etkisini de hesaba katarak ölçen standart bir orandır. Türkçede "yıllık yüzde getiri" ya da "bileşik getiri oranı" olarak da anılır. Basit faiz hesaplamalarından farklı olarak APY, faizin yıl içinde kaç kez bileşikleştirildiğini (faize faiz işletildiğini) dikkate alır; böylece gerçek kazancınızı çok daha doğru biçimde gösterir.

APY Hesaplama Aracını Ne Zaman Kullanmalısınız?

APY hesaplama aracı, aşağıdaki durumlarda yatırımınızın gerçek kazanç potansiyelini anlamanıza yardımcı olur:

- Farklı bileşikleştirme dönemlerine sahip vadeli mevduat hesaplarını veya tasarruf hesaplarını karşılaştırırken

- Uzun vadeli yatırımları planlarken ve bileşik faizin paranızı zaman içinde nasıl büyüttüğünü görmek isterken

- Faizin yılda birden fazla kez işletildiği sabit getirili yatırımların gerçek getirisini değerlendirirken

APY Nasıl Hesaplanır?

APY hesaplamasında kullanılan formül şudur:

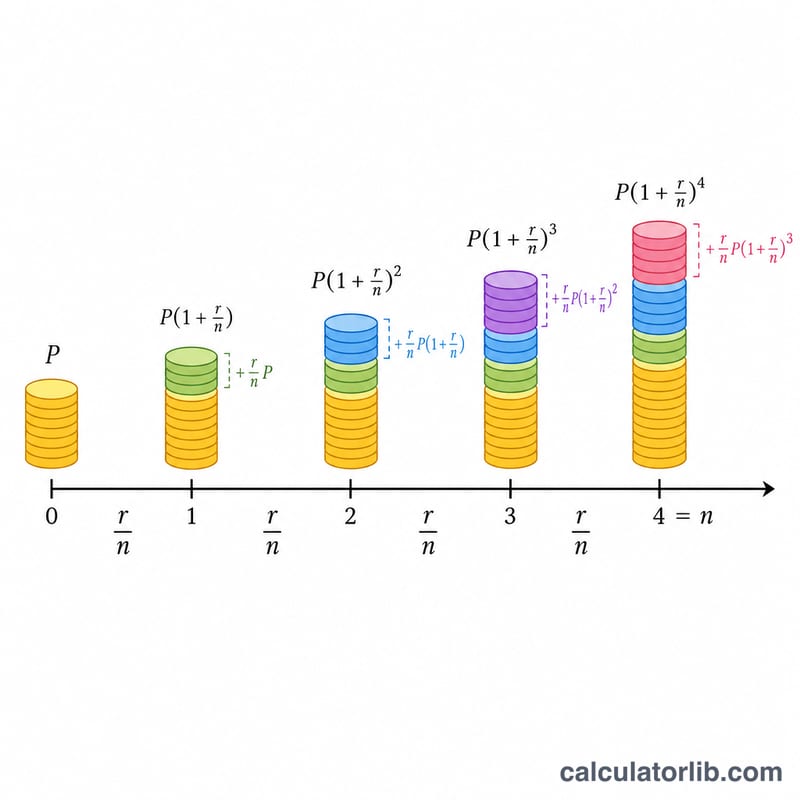

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$Burada:

- \(r\) = Yıllık faiz oranı (ondalık olarak)

- \(n\) = Yıl içindeki bileşikleştirme dönemi sayısı

Belirli bir vade sonundaki tutarı bulmak için:

$$\text{Vade Sonu Tutarı} = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$Burada:

- \(P\) = Anapara (başlangıç yatırımı)

- \(r\) = Yıllık faiz oranı (ondalık olarak)

- \(n\) = Yıl içindeki bileşikleştirme dönemi sayısı

- \(t\) = Yıl cinsinden vade

Kazanılan toplam faiz ise şöyle bulunur:

$$\text{Toplam Faiz} = \text{Vade Sonu Tutarı} - \text{Anapara}$$Sık Kullanılan Bileşikleştirme Sıklıkları

| Bileşikleştirme Sıklığı | Yıldaki Dönem Sayısı (n) |

|---|---|

| Günlük | 365 |

| Haftalık | 52 |

| Aylık | 12 |

| Üç Aylık | 4 |

| Altı Aylık | 2 |

| Yıllık | 1 |

Örnekler

Örnek 1: Tasarruf Hesabı İçin APY Hesaplama

Yıllık %2 faiz oranı sunan ve faizi aylık bileşikleştirilen bir tasarruf hesabının APY'si nedir?

| Yıllık Faiz Oranı | %2 |

| Bileşikleştirme Sıklığı | Aylık (yılda 12 kez) |

| APY | %2,02 |

Örnek 2: Vade Sonu Tutarı ve Toplam Faiz Hesabı

10.000 $ tutarındaki bir parayı yıllık %5 faizle, üç ayda bir bileşikleştirilerek 3 yıl yatırırsanız, vade sonu tutarı ve kazanacağınız toplam faiz ne olur?

| Anapara | 10.000 $ |

| Yıllık Faiz Oranı | %5 |

| Bileşikleştirme Sıklığı | Üç Aylık (yılda 4 kez) |

| Vade | 3 yıl |

| APY | %5,09 |

| Vade Sonu Tutarı | 11.616,17 $ |

| Toplam Faiz | 1.616,17 $ |

Örnek 3: Farklı Bileşikleştirme Sıklıklarının Karşılaştırılması

5.000 $ tutarındaki bir yatırımın yıllık %3 faiz oranıyla, 5 yıl boyunca farklı bileşikleştirme sıklıklarında APY'si nasıl değişir?

| Bileşikleştirme Sıklığı | APY | Vade Sonu Tutarı |

|---|---|---|

| Yıllık (1 kez) | %3,00 | 5.796,37 $ |

| Altı Aylık (2 kez) | %3,02 | 5.803,89 $ |

| Üç Aylık (4 kez) | %3,03 | 5.807,77 $ |

| Aylık (12 kez) | %3,04 | 5.810,58 $ |

| Günlük (365 kez) | %3,05 | 5.812,82 $ |

Tanımlar & Sözlük

Aşağıdaki terimler APY hesaplamaları boyunca görünür. Her birini anlamak, sonucu doğru şekilde okumanıza ve bankalar ve kredi birlikleri tarafından ilan edilen rakamlarla karşılaştırmanıza yardımcı olur.

- APY (Yıllık Yüzde Getirisi) — bileşik faiz hesaba katıldıktan sonra yıllık etkin getiri oranı. Bakiyeniz bir yılda gerçekte ne kadar büyüdüğünü gösterir, tek bir yüzde olarak ifade edilir. \(\text{APY} = \left(1 + \frac{r/100}{n}\right)^{n} - 1\).

- APR / Nominal oran (r) — yıl içinde bileşik faiz uygulanmadan önce belirtilen yıllık faiz oranı. Genellikle bir hesapta alıntı gördüğünüz orandır, ancak faiz yılda birden fazla hesaplandığında gerçek büyümeyi küçümsüyor.

- Anapara (P) — ilk depozitonuz veya yatırım tutarı, faizin ilk olarak hesaplandığı başlangıç bakiyesi.

- Yıllık faiz oranı (r) — nominal yıllık oran, yüzde olarak girilir (örneğin 5 %5 için). Formülde ondalık olmak üzere 100'e bölünür.

- Bileşik faiz sıklığı (n) — faizin yılda kaç kez bakiyeye ekleneceği: 1 (yıllık), 2 (altı aylık), 4 (üç aylık), 12 (aylık) veya 365 (günlük).

- Dönem (t) — paranın yatırılı kalma süresi, yıl cinsinden. APY'nin kendisi bir yıllık bir rakamdır, ancak dönem nihai bakiyeyi ve toplam faizi belirler.

- Son tutar — dönem sonundaki bakiye: \(A = P\left(1 + \frac{r/100}{n}\right)^{n t}\).

- Toplam faiz — dönem içinde üretilen kazançlar, son tutar eksi anapara: \(A - P\).

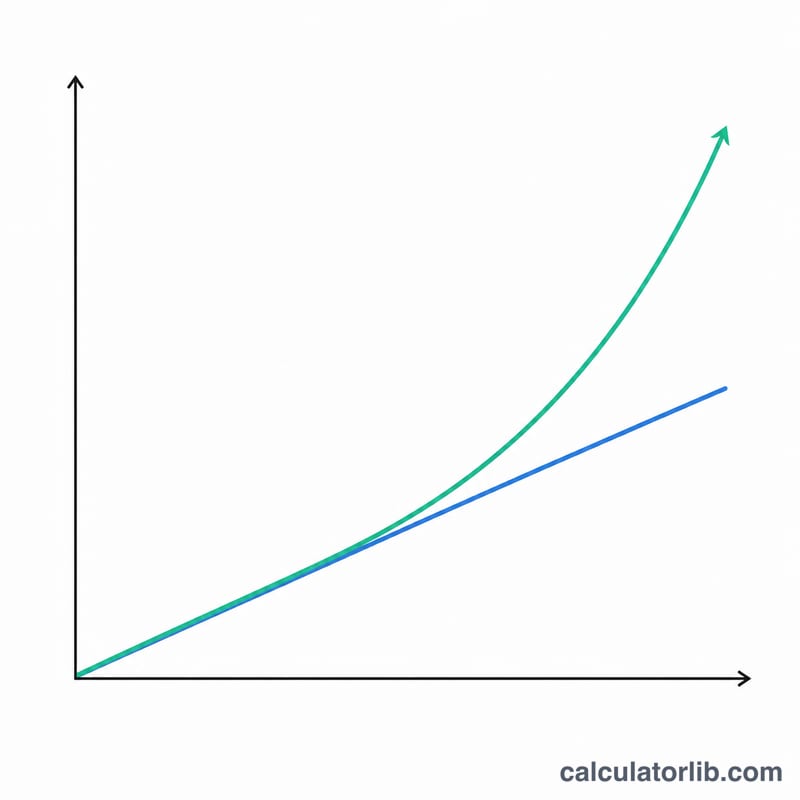

APY vs APR/nominal oran: APR (nominal oran) alıntı yapılan oranı söyler; APY bileşik faizden sonra gerçek yıllık getiriyi söyler. Faiz yılda sadece bir kez bileşikleştirildiğinde (\(n = 1\)) ikisi eşittir. Daha sık bileşikleşme ile, daha önce kredi verilen faiz üzerinden faiz kazandığınız için APY nominal orandan daha yüksektir.