APY क्या है?

APY (एनुअल परसेंटेज यील्ड यानी वार्षिक प्रतिशत प्रतिफल) किसी निवेश पर सालाना रिटर्न मापने का एक मानक तरीका है, जो चक्रवृद्धि ब्याज (compound interest) के असर को भी ध्यान में रखता है। साधारण ब्याज की गणना के विपरीत, APY इस बात का हिसाब रखता है कि साल भर में ब्याज कितनी बार चक्रवृद्धि होता है — इससे आपको अपने असली रिटर्न की कहीं ज़्यादा सटीक तस्वीर मिलती है।

APY कैलकुलेटर कब इस्तेमाल करें

APY कैलकुलेटर इन परिस्थितियों में आपके निवेश की असली कमाई क्षमता समझने में मदद करता है:

- अलग-अलग चक्रवृद्धि अवधि वाले बचत खातों या फिक्स्ड डिपॉज़िट/सर्टिफिकेट ऑफ डिपॉज़िट (CD) की आपस में तुलना करते समय

- लंबी अवधि के निवेश की योजना बनाते समय, ताकि समझ सकें कि चक्रवृद्धि ब्याज समय के साथ आपके पैसे को कैसे बढ़ाएगा

- फिक्स्ड-इनकम निवेशों के असली रिटर्न का आकलन करते समय, जब ब्याज साल में कई बार चक्रवृद्धि होता है

APY की गणना कैसे करें

APY निकालने का सूत्र है:

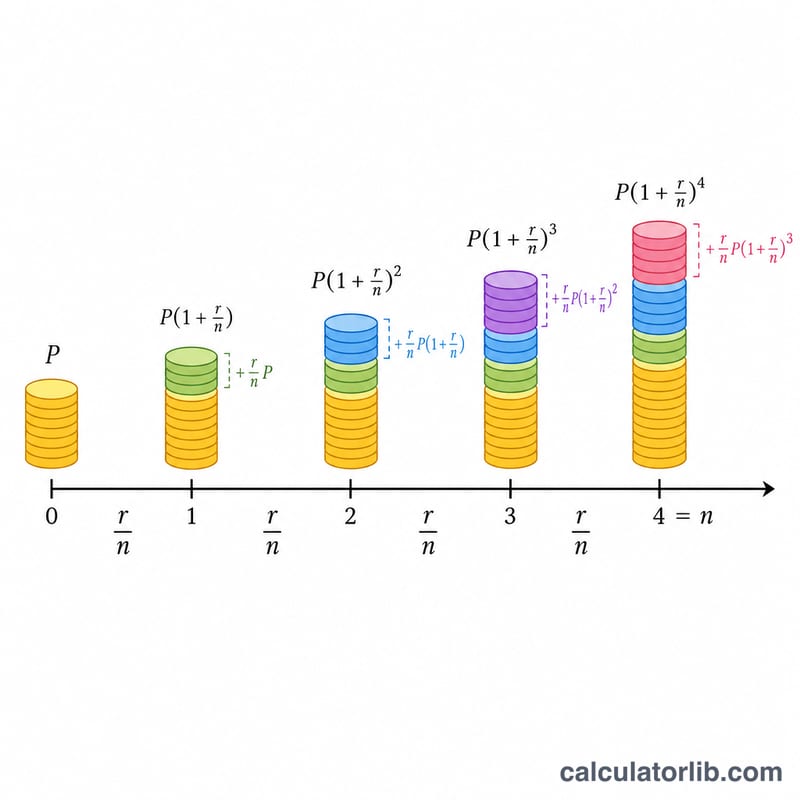

$$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$यहाँ:

- \(r\) = वार्षिक ब्याज दर (दशमलव में)

- \(n\) = साल में चक्रवृद्धि अवधियों की संख्या

एक निश्चित अवधि के बाद अंतिम राशि निकालने के लिए:

$$\text{अंतिम राशि} = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$यहाँ:

- \(P\) = मूलधन (शुरुआती निवेश)

- \(r\) = वार्षिक ब्याज दर (दशमलव में)

- \(n\) = साल में चक्रवृद्धि अवधियों की संख्या

- \(t\) = अवधि (वर्षों में)

कुल अर्जित ब्याज इस तरह निकलता है:

$$\text{कुल ब्याज} = \text{अंतिम राशि} - \text{मूलधन}$$आम चक्रवृद्धि आवृत्तियाँ

| चक्रवृद्धि आवृत्ति | साल में कितनी बार (n) |

|---|---|

| दैनिक | 365 |

| साप्ताहिक | 52 |

| मासिक | 12 |

| तिमाही | 4 |

| छमाही | 2 |

| वार्षिक | 1 |

उदाहरण

उदाहरण 1: बचत खाते के लिए APY की गणना

ऐसे बचत खाते का APY क्या होगा जो 2% वार्षिक ब्याज दर देता है और ब्याज मासिक रूप से चक्रवृद्धि होता है?

| वार्षिक ब्याज दर | 2% |

| चक्रवृद्धि आवृत्ति | मासिक (साल में 12 बार) |

| APY | 2.02% |

उदाहरण 2: अंतिम राशि और कुल ब्याज की गणना

अगर आप $10,000 का निवेश 5% वार्षिक ब्याज पर करते हैं, जो तिमाही चक्रवृद्धि होता है और अवधि 3 साल है, तो अंतिम राशि और कुल अर्जित ब्याज कितना होगा?

| मूलधन | $10,000 |

| वार्षिक ब्याज दर | 5% |

| चक्रवृद्धि आवत्ति | तिमाही (साल में 4 बार) |

| अवधि | 3 साल |

| APY | 5.09% |

| अंतिम राशि | $11,616.17 |

| कुल ब्याज | $1,616.17 |

उदाहरण 3: अलग-अलग चक्रवृद्धि आवृत्तियों की तुलना

$5,000 के निवेश पर 3% वार्षिक ब्याज दर के साथ 5 साल में अलग-अलग चक्रवृद्धि आवृत्तियों से APY कैसे बदलता है?

| चक्रवृद्धि आवृत्ति | APY | अंतिम राशि |

|---|---|---|

| वार्षिक (1 बार) | 3.00% | $5,796.37 |

| छमाही (2 बार) | 3.02% | $5,803.89 |

| तिमाही (4 बार) | 3.03% | $5,807.77 |

| मासिक (12 बार) | 3.04% | $5,810.58 |

| दैनिक (365 बार) | 3.05% | $5,812.82 |

परिभाषाएं और शब्दावली

नीचे दिए गए शब्द APY गणनाओं में पूरे समय दिखाई देते हैं। प्रत्येक को समझने से आप परिणाम को सही तरीके से पढ़ने और इसकी तुलना बैंकों और क्रेडिट यूनियनों द्वारा विज्ञापित आंकड़ों से करने में मदद मिलती है।

- APY (वार्षिक प्रतिशत उपज) — चक्रवृद्धि को ध्यान में रखते हुए रिटर्न की प्रभावी वार्षिक दर। यह व्यक्त करता है कि आपका शेष वास्तव में एक वर्ष में कितना बढ़ता है, एक ही प्रतिशत के रूप में बताया गया है। \(\text{APY} = \left(1 + \frac{r/100}{n}\right)^{n} - 1\)।

- APR / नाममात्र दर (r) — बताई गई वार्षिक ब्याज दर इससे पहले चक्रवृद्धि वर्ष के भीतर लागू की जाती है। यह वह दर है जो आप आमतौर पर एक खाते पर उद्धृत देखते हैं, लेकिन यह वास्तविक वृद्धि को कम आंकता है जब भी ब्याज एक वर्ष में एक से अधिक बार चक्रवृद्धि होता है।

- मूलधन (P) — आपकी प्रारंभिक जमा या निवेश राशि, वह शुरुआती शेष जिस पर ब्याज की पहली गणना की जाती है।

- वार्षिक ब्याज दर (r) — नाममात्र वार्षिक दर, प्रतिशत के रूप में दर्ज की गई है (उदाहरण के लिए 5 5% के लिए)। सूत्र में इसे 100 से विभाजित किया जाता है ताकि यह दशमलव बन जाए।

- चक्रवृद्धि आवृत्ति (n) — प्रति वर्ष कितनी बार ब्याज शेष में जोड़ा जाता है: 1 (वार्षिक), 2 (अर्ध-वार्षिक), 4 (त्रैमासिक), 12 (मासिक), या 365 (दैनिक)।

- अवधि (t) — समय की अवधि जब तक पैसा निवेशित रहता है, वर्षों में। APY स्वयं एक वर्ष का आंकड़ा है, लेकिन अवधि अंतिम शेष और कुल ब्याज को निर्धारित करता है।

- अंतिम राशि — अवधि के अंत में शेष: \(A = P\left(1 + \frac{r/100}{n}\right)^{n t}\)।

- कुल ब्याज — अवधि पर उत्पादित आय, अंतिम राशि घटा मूलधन के बराबर: \(A - P\)।

APY बनाम APR/नाममात्र दर: APR (नाममात्र दर) आपको उद्धृत दर बताता है; APY आपको चक्रवृद्धि के बाद वास्तविक वार्षिक उपज बताता है। जब ब्याज केवल एक वर्ष में एक बार चक्रवृद्धि होता है (\(n = 1\)) तो ये दोनों बराबर होते हैं। अधिक बार चक्रवृद्धि के साथ, APY नाममात्र दर से अधिक है क्योंकि आप पहले से क्रेडिट किए गए ब्याज पर ब्याज अर्जित करते हैं।