APR से APY कैलकुलेटर क्या है?

यह टूल एक नॉमिनल वार्षिक प्रतिशत दर (APR) को वार्षिक प्रतिशत प्रतिफल (APY) में बदल देता है, जिसे प्रभावी वार्षिक दर भी कहा जाता है। APR वह ब्याज दर है जो आमतौर पर बताई जाती है, लेकिन जब ब्याज साल में एक से ज़्यादा बार जुड़ता (कंपाउंड होता) है, तो असल में आपको जो कमाई होती है (या जो चुकाना पड़ता है) वह इससे ज़्यादा होती है। APY इसी कंपाउंडिंग के असर को शामिल करता है और आपको सच्चा वार्षिक रिटर्न दिखाता है।

इसका इस्तेमाल कैसे करें

अपना नॉमिनल APR प्रतिशत में डालें और चुनें कि ब्याज कितनी बार कंपाउंड होता है — सालाना, छमाही, तिमाही, मासिक या रोज़ाना। कैलकुलेटर तुरंत APY के साथ-साथ कंपाउंडिंग से होने वाला फ़ायदा (APY माइनस APR) भी दिखा देता है।

फ़ॉर्मूला समझें

यह रूपांतरण इस फ़ॉर्मूले से होता है:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{\text{n}}\right)^{\text{n}} - 1$$

यहाँ APR को दशमलव में लिखा जाता है और n साल में कंपाउंडिंग पीरियड की संख्या है। APR को n से भाग देने पर हर अवधि की दर मिलती है; ग्रोथ फ़ैक्टर को n की पावर पर ले जाने से वह पूरे साल भर कंपाउंड हो जाता है; और 1 घटाने पर शुद्ध प्रतिफल अलग हो जाता है।

हल किया हुआ उदाहरण

मान लीजिए कोई खाता 5% APR का विज्ञापन देता है जो मासिक रूप से कंपाउंड होता है (\(n = 12\))। तब $$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162,$$ यानी लगभग 5.1162%। यहाँ सीधे-सादे 5% APR की तुलना में कंपाउंडिंग का फ़ायदा करीब 0.1162 प्रतिशत अंक रहता है।

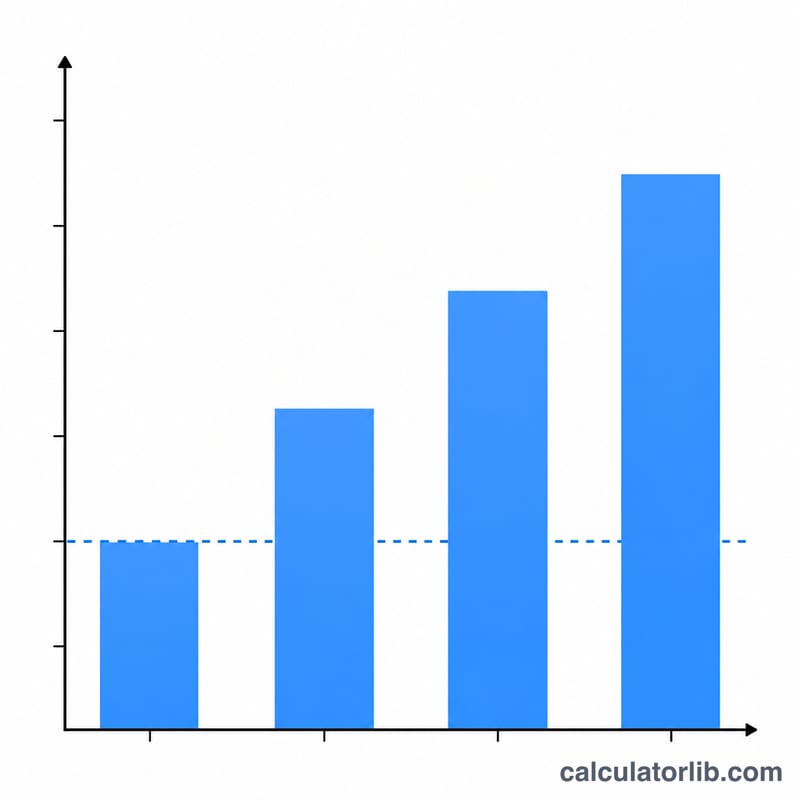

विभिन्न चक्रवृद्धि आवृत्तियों में APR से APY

ब्याज जितनी बार चक्रवृद्धि होता है, दिए गए नाममात्र APR के लिए प्रभावी वार्षिक प्रतिशत उपज (APY) उतनी ही अधिक होती है। नीचे दी गई तालिका APR को 5% पर स्थिर करती है और प्रत्येक चक्रवृद्धि आवृत्ति के लिए सूत्र \(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\) को लागू करती है। चक्रवृद्धि लाभ स्तंभ दिखाता है कि चक्रवृद्धि सादे 5% नाममात्र दर के ऊपर कितने अतिरिक्त प्रतिशत अंक जोड़ता है।

| चक्रवृद्धि | प्रति वर्ष अवधि (n) | APY | APR के विरुद्ध चक्रवृद्धि लाभ |

|---|---|---|---|

| वार्षिक | 1 | 5.0000% | 0.0000% |

| अर्ध-वार्षिक | 2 | 5.0625% | 0.0625% |

| त्रैमासिक | 4 | 5.0945% | 0.0945% |

| मासिक | 12 | 5.1162% | 0.1162% |

| दैनिक | 365 | 5.1267% | 0.1267% |

कार्यित उदाहरण (मासिक): APR = 5% और n = 12 के साथ, आवधिक दर \(0.05/12 = 0.0041667\) है। फिर \(\text{APY} = (1 + 0.0041667)^{12} - 1 = 1.051162 - 1 = 0.051162\), या लगभग 5.1162%। ध्यान दें कि वार्षिक से दैनिक तक जाते समय लाभ कम होते हैं — चक्रवृद्धि के लाभ का अधिकांश भाग मासिक तक कब्जा कर लिया जाता है, निरंतर चक्रवृद्धि की ओर घटते हुए रिटर्न के साथ (जो \(e^{0.05}-1 \approx 5.1271\%\) देता है)।

मुख्य शर्तें समझाई गई

- APR (वार्षिक प्रतिशत दर)

- नाममात्र वार्षिक ब्याज दर जो किसी खाते या ऋण के लिए बताई जाती है, इंट्रा-वर्ष चक्रवृद्धि के लिए लेखांकन से पहले। 5% APR मासिक रूप से चक्रवृद्धि का मतलब यह नहीं है कि आप वर्ष में बिल्कुल 5% अर्जित करते हैं — इसका मतलब यह है कि प्रत्येक महीने \(5\%/12\) पर अर्जित होता है। APR कथित दरों को उद्धृत करने और तुलना करने के लिए सुविधाजनक है, लेकिन जब चक्रवृद्धि प्रति वर्ष एक से अधिक बार होती है तो यह वास्तविक वार्षिक रिटर्न को कम करके आंकता है।

- APY / प्रभावी वार्षिक दर (EAR)

- प्रभावी सभी इंट्रा-वर्ष चक्रवृद्धि के बाद वार्षिक रिटर्न की दर। APY (जमा और बचत के लिए उपयोग की जाने वाली शर्त) और EAR (अधिक सामान्य शर्त) को एक ही तरह से गणना की जाती है: \(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\)। यह एक एकल आंकड़ा है जो आपको विभिन्न चक्रवृद्धि अनुसूचियों वाले खातों की तुलना एक समान आधार पर करने देता है।

- नाममात्र दर

- बताई गई वार्षिक दर (APR) का एक और नाम जिसे चक्रवृद्धि आवृत्ति के लिए समायोजित नहीं किया गया है। यहाँ "नाममात्र" का अर्थ "नामित" या "बताई गई" है, "मुद्रास्फीति के लिए समायोजित" नहीं (शब्द का एक अलग आर्थिक उपयोग)।

- आवधिक दर

- ब्याज दर जो प्रत्येक व्यक्तिगत चक्रवृद्धि अवधि पर लागू होती है, \(\text{APR}/n\) के बराबर। 5% APR मासिक रूप से चक्रवृद्धि के लिए, आवधिक (मासिक) दर \(5\%/12 \approx 0.4167\%\) है। \(n\) अवधियों में आवधिक दर को बार-बार लागू करना वह है जो APY का उत्पादन करता है।

- चक्रवृद्धि आवृत्ति

- कितनी बार अर्जित ब्याज को शेष राशि में जोड़ा जाता है ताकि यह स्वयं ब्याज अर्जित करना शुरू कर दे। सामान्य आवृत्तियां वार्षिक, अर्ध-वार्षिक, त्रैमासिक, मासिक और दैनिक हैं। उच्च आवृत्ति एक निश्चित APR के लिए APY को बढ़ाती है, हालांकि जैसे-जैसे आवृत्ति बढ़ती है अतिरिक्त लाभ कम होता जाता है।

- n (प्रति वर्ष अवधि)

- एक वर्ष में चक्रवृद्धि अवधियों की संख्या — APY सूत्र में घातांक। विशिष्ट मान: 1 (वार्षिक), 2 (अर्ध-वार्षिक), 4 (त्रैमासिक), 12 (मासिक), और 365 (दैनिक)। जैसे-जैसे \(n\) बिना किसी सीमा के बढ़ता है, APY निरंतर-चक्रवृद्धि सीमा \(e^{\text{APR}/100} - 1\) के करीब पहुंचता है।

अक्सर पूछे जाने वाले सवाल

APR और APY में क्या फ़र्क है? APR एक साधारण नॉमिनल दर है; APY में साल के भीतर होने वाली कंपाउंडिंग का असर शामिल होता है, इसलिए APY ≥ APR रहता है (दोनों बराबर सिर्फ़ तभी होते हैं जब कंपाउंडिंग सालाना हो)।

ज़्यादा बार कंपाउंडिंग से APY ज़्यादा क्यों होता है? क्योंकि ब्याज की गणना करके उसे मूल राशि में बार-बार जोड़ा जाता है, इसलिए हर अगली अवधि में थोड़ी बड़ी रकम पर ब्याज मिलता है।

क्या यह बचत और लोन दोनों के लिए काम का है? हाँ। बचत के लिए यह आपकी असली कमाई दिखाता है; और लोन के लिए यह उधार लेने की असली प्रभावी लागत बताता है।