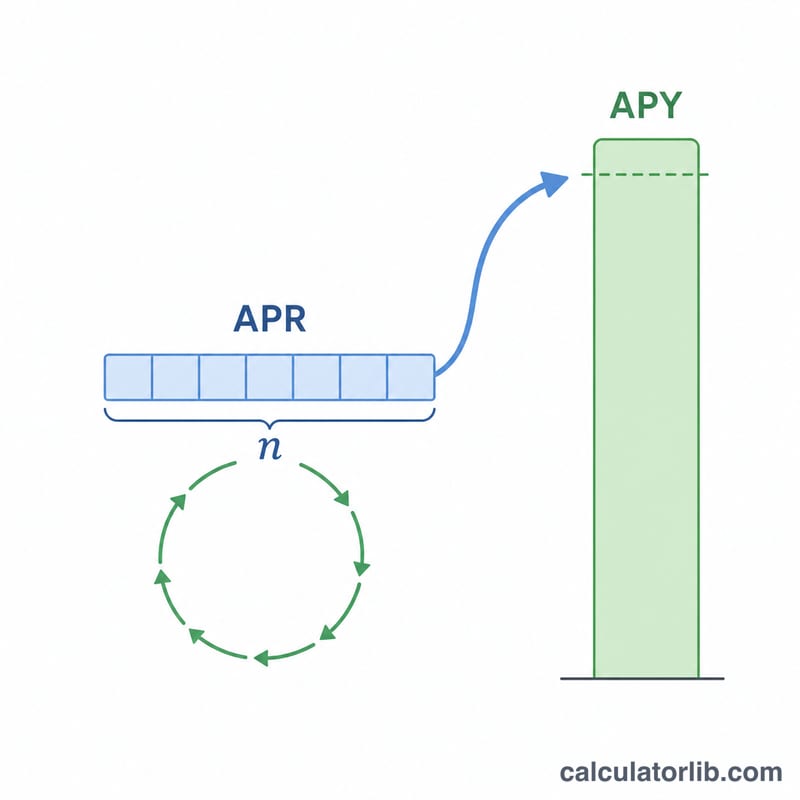

¿Qué es la calculadora de APY a partir de la TAE?

Esta herramienta convierte una tasa nominal anual (TAE) en el rendimiento porcentual anual (APY, por sus siglas en inglés), también conocido como tasa anual efectiva. La TAE es el tipo de interés anual declarado, pero cuando el interés se capitaliza más de una vez al año, lo que realmente ganas (o pagas) es mayor. El APY refleja ese efecto de la capitalización y te ofrece la rentabilidad anual real. Ten en cuenta que el término APY procede del mercado estadounidense; en España y otros países el concepto equivalente suele ser la TAE efectiva o el rendimiento anual efectivo, aunque la fórmula es la misma.

Cómo usarla

Introduce tu TAE nominal en porcentaje y elige con qué frecuencia se capitaliza el interés: anual, semestral, trimestral, mensual o diaria. La calculadora te devuelve al instante el APY junto con la ganancia por capitalización (APY menos TAE).

La fórmula explicada

La conversión utiliza:

$$\text{APY} = \left(1 + \frac{\text{TAE}}{n}\right)^{n} - 1$$

Aquí la TAE se expresa como decimal y n es el número de periodos de capitalización al año. Al dividir la TAE entre n obtienes la tasa de cada periodo; al elevar el factor de crecimiento a la potencia n se capitaliza a lo largo de todo el año; y al restar 1 se aísla el rendimiento.

Ejemplo resuelto

Imagina una cuenta que anuncia una TAE del 5 % con capitalización mensual (\(n = 12\)). Entonces $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162,$$ es decir, alrededor del 5,1162 %. La ganancia por capitalización es de aproximadamente 0,1162 puntos porcentuales por encima del 5 % de la TAE simple.

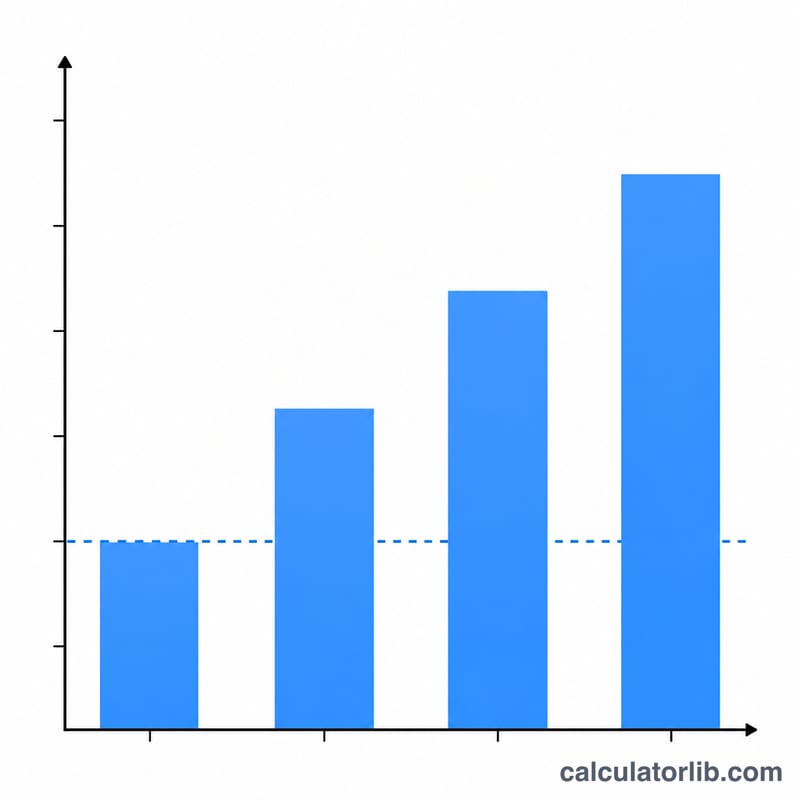

TAE a TAA en diferentes frecuencias de capitalización

Cuanto más frecuentemente se capitaliza el interés, mayor es el rendimiento porcentual anual efectivo (TAA) para una TAE nominal dada. La tabla siguiente fija la TAE en 5% y aplica la fórmula \(\text{TAA} = \left(1 + \frac{\text{TAE}/100}{n}\right)^{n} - 1\) para cada frecuencia de capitalización. La columna ganancia por capitalización muestra cuántos puntos porcentuales adicionales añade la capitalización sobre la tasa nominal del 5%.

| Capitalización | Períodos por año (n) | TAA | Ganancia por capitalización frente a TAE |

|---|---|---|---|

| Anual | 1 | 5.0000% | 0.0000% |

| Semestral | 2 | 5.0625% | 0.0625% |

| Trimestral | 4 | 5.0945% | 0.0945% |

| Mensual | 12 | 5.1162% | 0.1162% |

| Diaria | 365 | 5.1267% | 0.1267% |

Ejemplo resuelto (mensual): Con TAE = 5% y n = 12, la tasa periódica es \(0.05/12 = 0.0041667\). Entonces \(\text{TAA} = (1 + 0.0041667)^{12} - 1 = 1.051162 - 1 = 0.051162\), o aproximadamente 5.1162%. Observe que las ganancias disminuyen a medida que pasa de capitalización anual a diaria — la mayoría del beneficio de la capitalización se obtiene cuando se llega a mensual, con rendimientos decrecientes hacia la capitalización continua (que daría \(e^{0.05}-1 \approx 5.1271\%\)).

Términos clave explicados

- TAE (Tasa Anual Equivalente)

- La tasa de interés anual nominal declarada para una cuenta o préstamo, sin tener en cuenta la capitalización dentro del año. Una TAE del 5% capitalizada mensualmente no significa que gane exactamente el 5% durante el año — significa que cada mes se acumula al \(5\%/12\). La TAE es conveniente para cotizar y comparar tasas declaradas, pero subestima la verdadera rentabilidad anual cuando la capitalización ocurre más de una vez por año.

- TAA / Tasa Anual Efectiva (TAE)

- La tasa de rendimiento anual efectiva después de incluir toda la capitalización dentro del año. TAA (el término usado para depósitos y ahorros) y TAE (el término más general) se calculan de la misma manera: \(\text{TAA} = \left(1 + \frac{\text{TAE}/100}{n}\right)^{n} - 1\). Es la cifra única que le permite comparar cuentas con diferentes programas de capitalización de forma equivalente.

- Tasa nominal

- Otro nombre para la tasa anual declarada (la TAE) que no ha sido ajustada por la frecuencia de capitalización. "Nominal" aquí significa "declarada" o "enunciada", no "ajustada por inflación" (un uso económico diferente de la palabra).

- Tasa periódica

- La tasa de interés aplicada a cada período de capitalización individual, igual a \(\text{TAE}/n\). Para una TAE del 5% capitalizada mensualmente, la tasa periódica (mensual) es \(5\%/12 \approx 0.4167\%\). Aplicar repetidamente la tasa periódica durante \(n\) períodos es lo que produce la TAA.

- Frecuencia de capitalización

- Con qué frecuencia se añade el interés acumulado al saldo para que comience a generar interés en sí mismo. Las frecuencias comunes son anual, semestral, trimestral, mensual y diaria. Una frecuencia más alta aumenta la TAA para una TAE fija, aunque con beneficio adicional decreciente a medida que aumenta la frecuencia.

- n (períodos por año)

- El número de períodos de capitalización en un año — el exponente en la fórmula de TAA. Valores típicos: 1 (anual), 2 (semestral), 4 (trimestral), 12 (mensual) y 365 (diario). A medida que \(n\) crece sin límite, la TAA se aproxima al límite de capitalización continua \(e^{\text{TAE}/100} - 1\).

Preguntas frecuentes

¿Cuál es la diferencia entre la TAE y el APY? La TAE es la tasa nominal simple; el APY incorpora el efecto de la capitalización dentro del año, por lo que \(\text{APY} \geq \text{TAE}\) (solo son iguales cuando la capitalización es anual).

¿Por qué una capitalización más frecuente da un APY mayor? Porque el interés se calcula y se suma al saldo con más frecuencia, de modo que cada periodo siguiente genera intereses sobre una cantidad algo mayor.

¿Sirve para ahorros y préstamos? Sí. En el ahorro te muestra tus ganancias reales; en los préstamos te indica el coste efectivo real de la financiación.