Qué hace esta calculadora

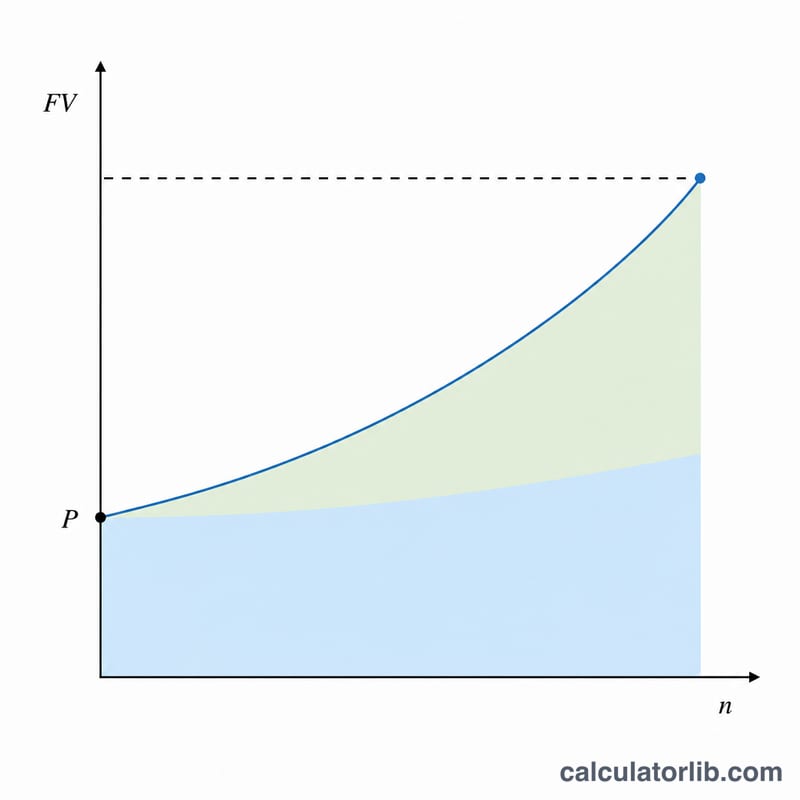

Esta herramienta te dice cuánto tiempo tardarás en alcanzar una meta de ahorro concreta cuando partes de un saldo actual, añades una aportación mensual fija y vas generando interés compuesto por el camino. En lugar de hacer cálculos a ojo, obtienes el número exacto de meses (y años) que necesitas para llegar a tu objetivo: ideal para planificar la entrada de una vivienda, un fondo de emergencia, unas vacaciones o cualquier otra meta.

Cómo usarla

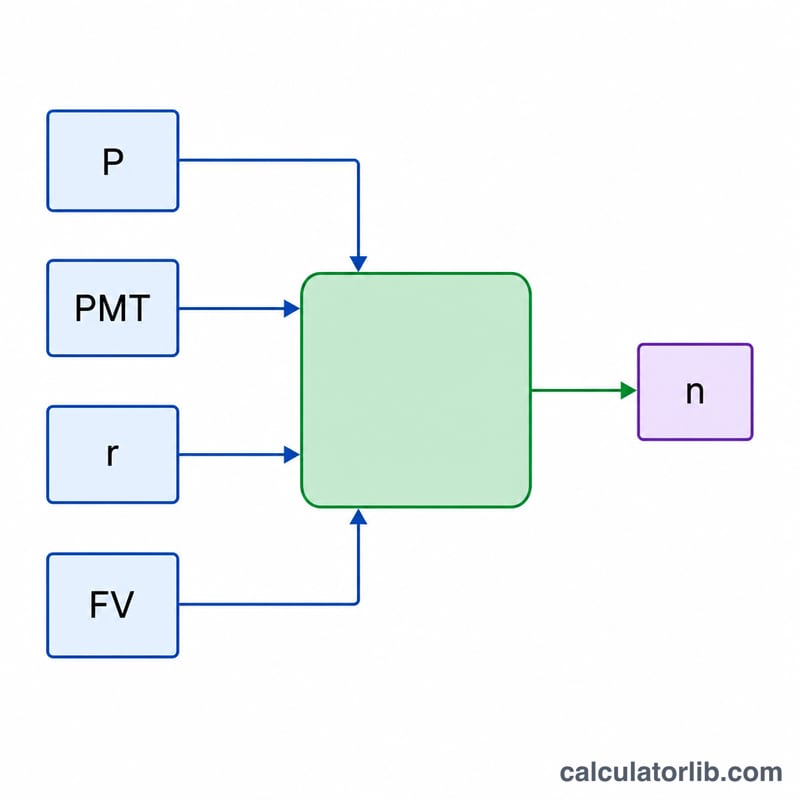

Introduce cuatro datos: tu meta de ahorro (el valor futuro que deseas alcanzar), tus ahorros actuales (el saldo del que partes hoy), la aportación mensual que piensas añadir y el tipo de interés anual que ofrece tu cuenta. La calculadora convierte el tipo anual en un tipo mensual, aplica la capitalización mensual y te devuelve el tiempo necesario.

La fórmula explicada

La ecuación principal es:

$$n = \frac{\ln\!\left(\dfrac{FV \cdot r + PMT}{P \cdot r + PMT}\right)}{\ln(1 + r)}$$Donde n es el número de meses, FV es la meta, P es el saldo inicial, PMT es el depósito mensual y r es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100). La estructura con logaritmo natural tiene en cuenta el interés que se capitaliza tanto sobre tu saldo inicial como sobre cada aportación. Si el tipo de interés es del 0 %, la fórmula se simplifica a \(n = \dfrac{FV - P}{PMT}\).

Ejemplo práctico

Imagina que quieres ahorrar 50.000 $, ya tienes 5.000 $, añades 500 $ al mes y obtienes un 6 % anual. El tipo mensual es \(r = 0{,}06 / 12 = 0{,}005\). Entonces $$n = \frac{\ln\!\left(\dfrac{50000 \cdot 0{,}005 + 500}{5000 \cdot 0{,}005 + 500}\right)}{\ln(1{,}005)} = \frac{\ln\!\left(\dfrac{750}{525}\right)}{\ln(1{,}005)} \approx \frac{0{,}3567}{0{,}0049875} \approx 71{,}5 \text{ meses},$$ es decir, unos 5,96 años.

Preguntas frecuentes

¿Asume capitalización mensual? Sí: el interés se aplica cada mes y las aportaciones se suman mensualmente.

¿Qué pasa si mi meta es inferior a mi saldo actual? En ese caso ya la has alcanzado, así que el resultado es prácticamente cero meses.

¿Incluye impuestos o inflación? No. El resultado es una estimación nominal antes de impuestos; reduce el tipo que utilices para modelar rendimientos después de impuestos o reales. Ten en cuenta que la fiscalidad del ahorro varía según el país en el que residas.