Qué hace esta calculadora

Esta herramienta responde a una de las preguntas más habituales sobre el dinero: «¿Cuánto tengo que apartar cada mes para alcanzar mi meta?». A partir de un objetivo de valor futuro, un saldo inicial que ya tienes ahorrado, un tipo de interés anual y un horizonte temporal en años, calcula el depósito mensual fijo que necesitas. Tanto las aportaciones como el saldo inicial generan interés compuesto con capitalización mensual.

Cómo usarla

Introduce tu objetivo de valor futuro (la cantidad que quieres tener), tu saldo inicial actual, el tipo de interés anual que esperas obtener y el número de años que faltan hasta tu fecha objetivo. La calculadora te muestra el depósito mensual, el total que aportas tú de tu bolsillo, en cuánto se convierte tu saldo inicial por sí solo y los intereses que vas ganando por el camino.

La fórmula explicada

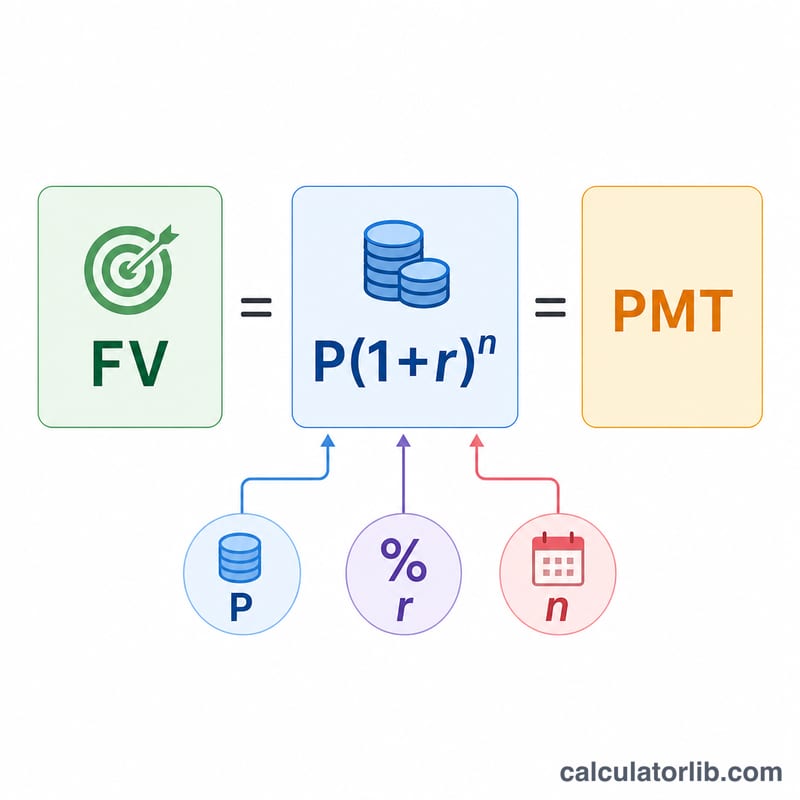

La aportación necesaria se obtiene a partir del valor futuro de una anualidad más el valor futuro del saldo inicial aportado de una sola vez:

$$PMT = \dfrac{(FV - P(1+r)^n)\,r}{(1+r)^n - 1}$$

Donde FV es tu objetivo, P es el saldo inicial, r es el tipo mensual (tipo anual ÷ 12) y n es el número de meses (años × 12). El término \(P(1+r)^n\) es en lo que se convierte tu saldo inicial por sí solo; el resto de la diferencia tienes que cubrirlo con los depósitos mensuales.

Ejemplo práctico

Imagina que quieres tener 50.000 $ dentro de 10 años, ya tienes 5.000 $ ahorrados y esperas un 6 % anual. Entonces \(r = 0{,}005\), \(n = 120\) y \((1+r)^n \approx 1{,}81940\). Tus 5.000 $ crecen hasta unos 9.097 $. Los 40.903 $ restantes deben salir de tus aportaciones: $$PMT \approx \frac{40\,903 \times 0{,}005}{0{,}81940} \approx \mathbf{249{,}59\ \$\ \text{al mes}}$$

Preguntas frecuentes

¿Y si el tipo de interés es del 0 %? Sin interés, la calculadora simplemente reparte la diferencia (objetivo menos saldo inicial) a partes iguales entre todos los meses.

¿Los depósitos se hacen a principio o a final de mes? Este modelo asume depósitos a final de mes (anualidad ordinaria), que es la convención más habitual.

¿Tiene en cuenta los impuestos o la inflación? No: los resultados son nominales. Para conocer el poder adquisitivo real, utiliza una rentabilidad ajustada a la inflación.