這個計算機的功用

「每個月到底要存多少,才能達成我的目標?」這是許多人在理財時最常碰到的問題,而這個工具正好替你解答。只要輸入你的未來目標金額、目前已存下的期初本金、預期的年利率,以及距離目標的年數,它就會算出你每月需要固定存入的金額。計算中假設每月存款與期初本金都按月複利累積。

使用方式

填入你的未來價值目標(你希望最終擁有的金額)、目前的期初本金、預期的年利率,以及距離目標日期還有幾年。計算機會回傳每月所需存款金額、你個人累計投入的總額、期初本金自行成長後的金額,以及整段期間所賺取的利息。

公式解析

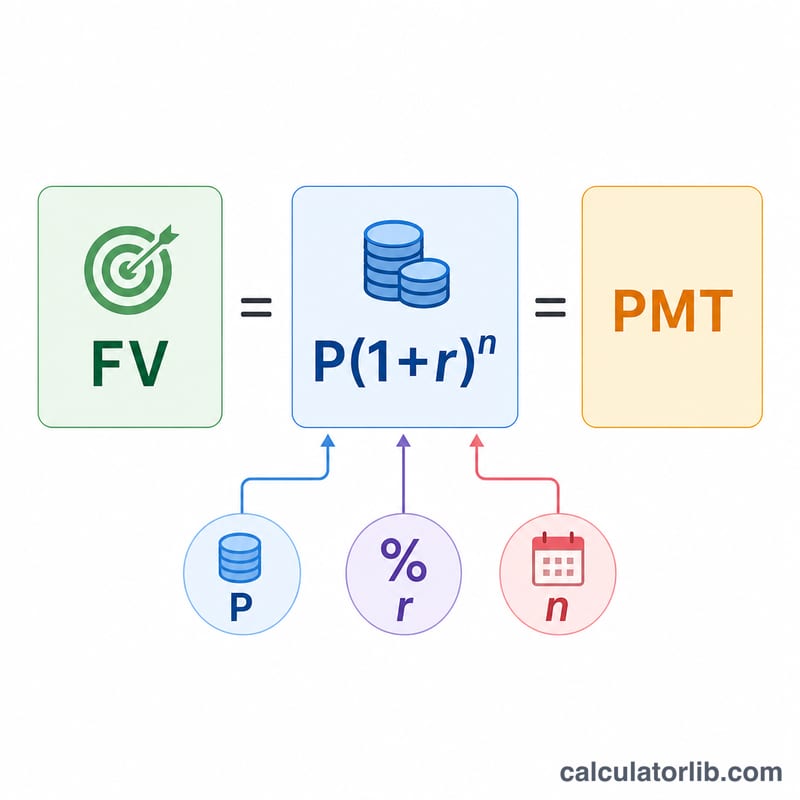

每月所需存款金額是由「年金未來價值」加上「期初一次性本金的未來價值」推導而來:

$$PMT = \dfrac{(FV - P(1+r)^n)\,r}{(1+r)^n - 1}$$

其中 \(FV\) 是你的目標金額,\(P\) 是期初本金,\(r\) 是月利率(年利率 ÷ 12),\(n\) 是總月數(年數 × 12)。式中的 \(P(1+r)^n\) 代表期初本金靠自己滾出來的金額;剩下的缺口,就要靠每月存款來補足。

實例試算

假設你希望 10 年後擁有 $50,000,目前已存下 $5,000,並預期年利率為 6%。那麼 \(r = 0.005\)、\(n = 120\),且 \((1+r)^n \approx 1.81940\)。你的 $5,000 大約會成長到 $9,097,剩下的 $40,903 缺口就得靠存款補上:$$PMT \approx \frac{40{,}903 \times 0.005}{0.81940} \approx \textbf{每月 \$249.59}$$

常見問題

如果利率是 0% 會怎樣?在沒有利息的情況下,計算機只會把缺口(目標金額減去期初本金)平均分攤到每一個月。

存款是在月初還是月底進行?本模型假設於月底存入(普通年金),這也是最常見的計算慣例。

有考慮稅金或通貨膨脹嗎?沒有,結果皆為名目金額。若想了解實質購買力,請改用經通膨調整後的報酬率來計算。