यह कैलकुलेटर क्या करता है

पैसों से जुड़ा एक आम सवाल है: "अपने लक्ष्य तक पहुँचने के लिए मुझे हर महीने कितना अलग रखना होगा?" यह टूल उसी का जवाब देता है। आप जो भविष्य की लक्ष्य राशि (Future Value) चाहते हैं, अभी तक जमा की हुई शुरुआती रकम, सालाना ब्याज दर और सालों में अवधि — इन चारों के आधार पर यह बता देता है कि हर महीने एक तय रकम कितनी जमा करनी होगी। यहाँ मान लिया गया है कि आपकी मासिक जमा और शुरुआती बैलेंस, दोनों पर हर महीने चक्रवृद्धि (कंपाउंड) ब्याज मिलता है।

इसका इस्तेमाल कैसे करें

अपना भविष्य का लक्ष्य (जितनी राशि आप जमा करना चाहते हैं), अभी का शुरुआती बैलेंस, जिस सालाना ब्याज दर की उम्मीद है, और लक्ष्य तक पहुँचने में बचे सालों की संख्या भरें। कैलकुलेटर आपको बताएगा — हर महीने की ज़रूरी जमा, आपके द्वारा खुद डाली गई कुल रकम, आपका शुरुआती बैलेंस अपने आप कितना बढ़कर बन जाएगा, और इस दौरान कितना ब्याज कमाया गया।

फ़ॉर्मूला समझें

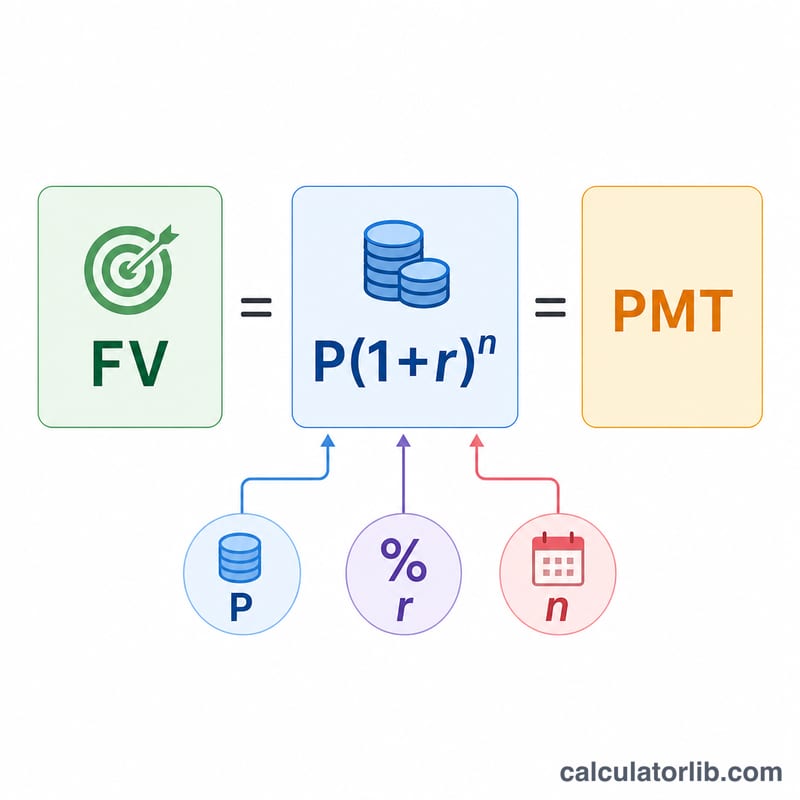

ज़रूरी मासिक जमा निकालने के लिए एन्युटी (नियमित जमा) के भविष्य मूल्य और एकमुश्त शुरुआती बैलेंस के भविष्य मूल्य को जोड़कर यह सूत्र बनता है:

$$PMT = \dfrac{(FV - P(1+r)^n)\,r}{(1+r)^n - 1}$$

यहाँ FV आपका लक्ष्य है, P शुरुआती बैलेंस, \(r\) मासिक ब्याज दर (सालाना दर ÷ 12), और \(n\) महीनों की संख्या (साल × 12)। पद \(P(1+r)^n\) वह रकम है जिसमें आपका शुरुआती बैलेंस अपने आप बढ़ जाता है; बाकी बचा अंतर आपकी मासिक जमा से पूरा करना होता है।

उदाहरण से समझें

मान लीजिए आप 10 साल में $50,000 चाहते हैं, आपके पास पहले से $5,000 जमा हैं, और सालाना 6% ब्याज की उम्मीद है। तब \(r = 0.005\), \(n = 120\), और \((1+r)^n \approx 1.81940\) होगा। आपका $5,000 बढ़कर लगभग $9,097 बन जाएगा। बचा हुआ $40,903 आपकी जमा से आना चाहिए: $$PMT \approx \frac{40{,}903 \times 0.005}{0.81940} \approx \textbf{\$249.59 \text{ हर महीने}}$$

अक्सर पूछे जाने वाले सवाल

अगर ब्याज दर 0% हो तो? ब्याज न होने पर कैलकुलेटर बस अंतर (लक्ष्य घटा शुरुआती बैलेंस) को सभी महीनों में बराबर-बराबर बाँट देता है।

जमा महीने की शुरुआत में होती है या अंत में? यह मॉडल महीने के अंत में जमा (ऑर्डिनरी एन्युटी) मानता है, जो सबसे आम तरीका है।

क्या इसमें टैक्स या महँगाई का हिसाब है? नहीं — नतीजे नॉमिनल (बिना समायोजन) हैं। असली खरीद-शक्ति जानने के लिए महँगाई-समायोजित रिटर्न दर का इस्तेमाल करें। (ध्यान दें: यहाँ रकम $ में दिखाई गई है, पर यही गणित ₹ या किसी भी मुद्रा पर एक जैसा लागू होता है।)