这个计算器能做什么

它能解答一个常见的理财疑问:"我每个月要存多少钱,才能达成目标?"只要输入你的目标金额、目前已存下的初始本金、预期的年利率,以及距离目标的年限,它就会算出每月需固定存入的金额。计算时假设你的存款和初始本金都按月复利计息。

使用方法

填入你的目标金额(你希望最终拥有的金额)、当前的初始本金、你预期的年利率,以及距离目标日期还有多少年。计算器会给出每月应存金额、你本人累计投入的总额、初始本金单独增值后的金额,以及整个过程中赚取的利息。

公式详解

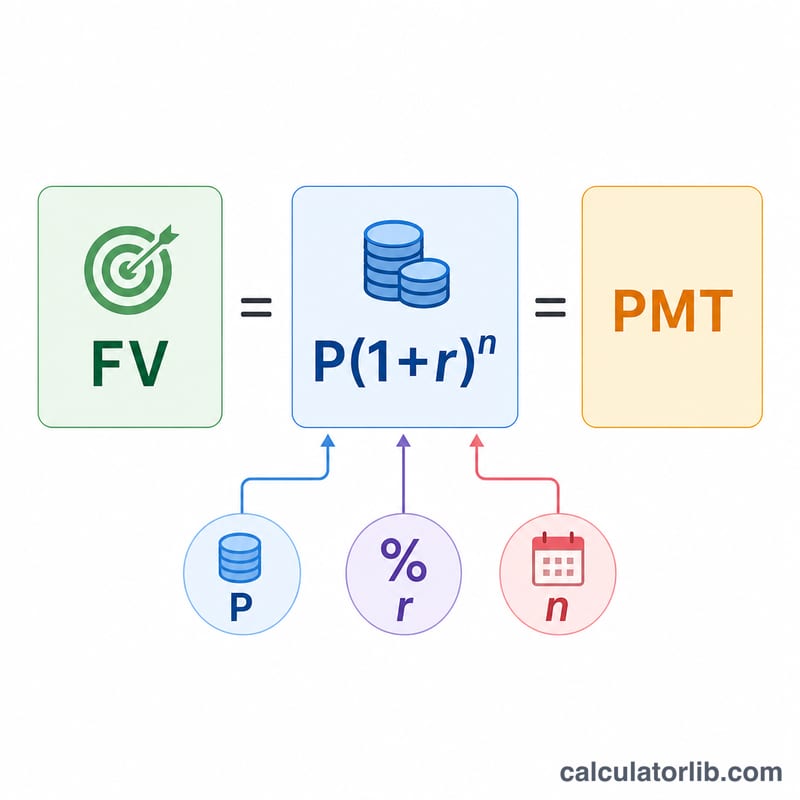

所需的每月存款额,由年金终值与初始本金(一次性投入)终值两部分推导而来:

$$PMT = \dfrac{(FV - P(1+r)^n)\,r}{(1+r)^n - 1}$$

其中,FV 是你的目标金额,P 是初始本金,r 是月利率(年利率 ÷ 12),n 是总月数(年数 × 12)。式中 \(P(1+r)^n\) 就是初始本金自行增值后的金额;剩下的差额,则需要靠每月存款来填补。

实例演算

假设你希望在 10 年后拥有 50,000 美元,目前已存下 5,000 美元,并预期年利率为 6%。那么 \(r = 0.005\),\(n = 120\),\((1+r)^n \approx 1.81940\)。你的 5,000 美元会增值到约 9,097 美元,剩下的 40,903 美元就要靠每月存款来补足:$$PMT \approx \frac{40{,}903 \times 0.005}{0.81940} \approx \textbf{每月 249.59 美元}$$

常见问题

如果利率为 0% 会怎样?没有利息时,计算器只是把差额(目标金额减去初始本金)平均分摊到所有月份。

存款是在月初还是月末存入?本模型假设在月末存入(即普通年金),这是最常见的计息惯例。

计算结果是否考虑了税收或通货膨胀?没有——结果为名义金额。若想衡量实际购买力,请使用经通胀调整后的回报率。(注:示例以美元计价,若你在中国境内储蓄理财,实际利率、计息方式和税务规定可能不同,请以当地银行或机构的条款为准。)