Bu Hesaplayıcı Ne İşe Yarar?

Bu araç, paraya dair en sık sorulan sorulardan birine yanıt verir: "Hedefime ulaşmak için her ay ne kadar kenara koymalıyım?" Ulaşmak istediğiniz bir gelecek değer hedefi, halihazırda biriktirdiğiniz başlangıç bakiyesi, yıllık faiz oranı ve yıl cinsinden bir zaman aralığı girdiğinizde, gereken sabit aylık birikim tutarını verir. Hem aylık birikimlerin hem de başlangıç bakiyesinin aylık bileşik faizle değerlendiği varsayılır.

Nasıl Kullanılır?

Gelecek değer hedefinizi (sahip olmak istediğiniz tutarı), mevcut başlangıç bakiyenizi, beklediğiniz yıllık faiz oranını ve hedef tarihinize kaç yıl olduğunu girin. Hesaplayıcı; gereken aylık birikim tutarını, kendi cebinizden toplam ne kadar yatıracağınızı, başlangıç bakiyenizin tek başına ne kadara ulaşacağını ve süre boyunca kazanılan faizi gösterir.

Formül Nasıl Çalışır?

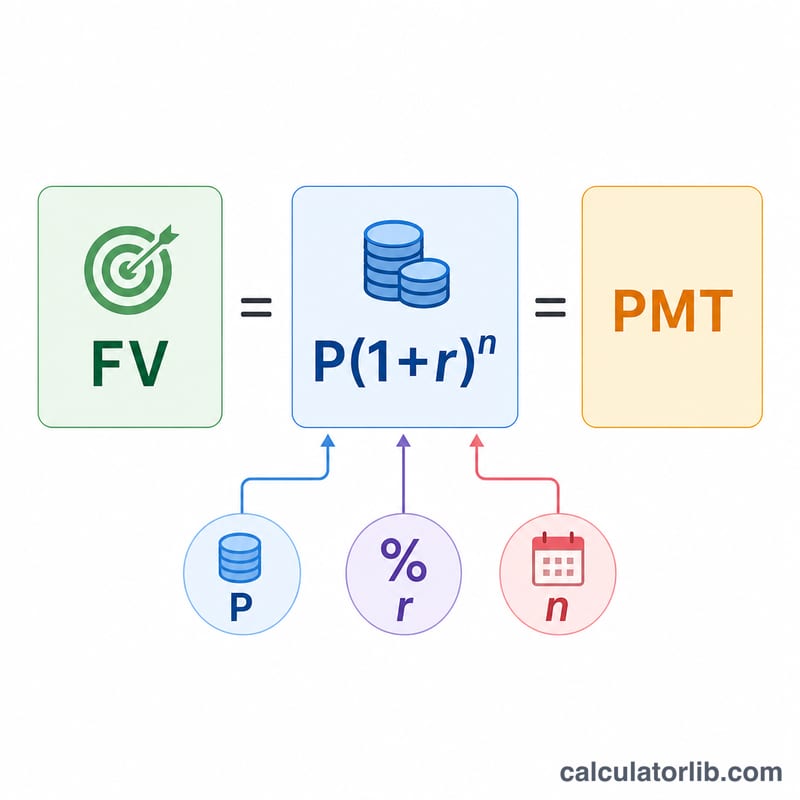

Gereken aylık tutar, bir anüitenin gelecek değeri ile toplu başlangıç bakiyesinin gelecek değerinin birleştirilmesinden elde edilir:

$$PMT = \dfrac{(FV - P(1+r)^n)\,r}{(1+r)^n - 1}$$

Burada FV hedefinizi, P başlangıç bakiyenizi, r aylık faiz oranını (yıllık oran ÷ 12) ve n ay sayısını (yıl × 12) ifade eder. \(P(1+r)^n\) terimi, başlangıç bakiyenizin tek başına ulaşacağı değerdir; geri kalan farkın aylık birikimlerle kapatılması gerekir.

Örnek Hesaplama

Diyelim ki 10 yıl içinde 50.000 $ biriktirmek istiyorsunuz, halihazırda 5.000 $ paranız var ve yıllık %6 getiri bekliyorsunuz. Bu durumda \(r = 0{,}005\), \(n = 120\) ve \((1+r)^n \approx 1{,}81940\) olur. 5.000 $'ınız yaklaşık 9.097 $'a ulaşır. Kalan 40.903 $'ın ise birikimlerden gelmesi gerekir: $$PMT \approx \frac{40\,903 \times 0{,}005}{0{,}81940} \approx 249{,}59\ \text{\$ / ay}.$$

Sıkça Sorulan Sorular

Faiz oranı %0 ise ne olur? Faiz olmadığında, hesaplayıcı farkı (hedef eksi başlangıç bakiyesi) tüm aylara eşit olarak böler.

Birikimler ayın başında mı sonunda mı yapılır? Bu model, en yaygın yöntem olan ay sonu (normal anüite) birikimlerini varsayar.

Vergi veya enflasyonu hesaba katıyor mu? Hayır — sonuçlar nominaldir. Gerçek satın alma gücünü görmek için enflasyona göre düzeltilmiş bir getiri oranı kullanın.