À quoi sert ce calculateur

Cet outil répond à une question financière que tout le monde se pose un jour : « Combien dois-je mettre de côté chaque mois pour atteindre mon objectif ? » À partir d'un objectif de valeur future, d'un capital déjà épargné, d'un taux d'intérêt annuel et d'un horizon en années, il calcule le versement mensuel fixe nécessaire. Les versements et le capital de départ sont supposés produire des intérêts composés capitalisés chaque mois.

Comment l'utiliser

Saisissez votre objectif de valeur future (le montant que vous souhaitez atteindre), votre capital actuel, le taux d'intérêt annuel que vous anticipez et le nombre d'années qui vous séparent de votre échéance. Le calculateur affiche le versement mensuel, le total de vos propres apports, la somme à laquelle votre capital de départ va croître tout seul, ainsi que les intérêts accumulés au fil du temps.

La formule expliquée

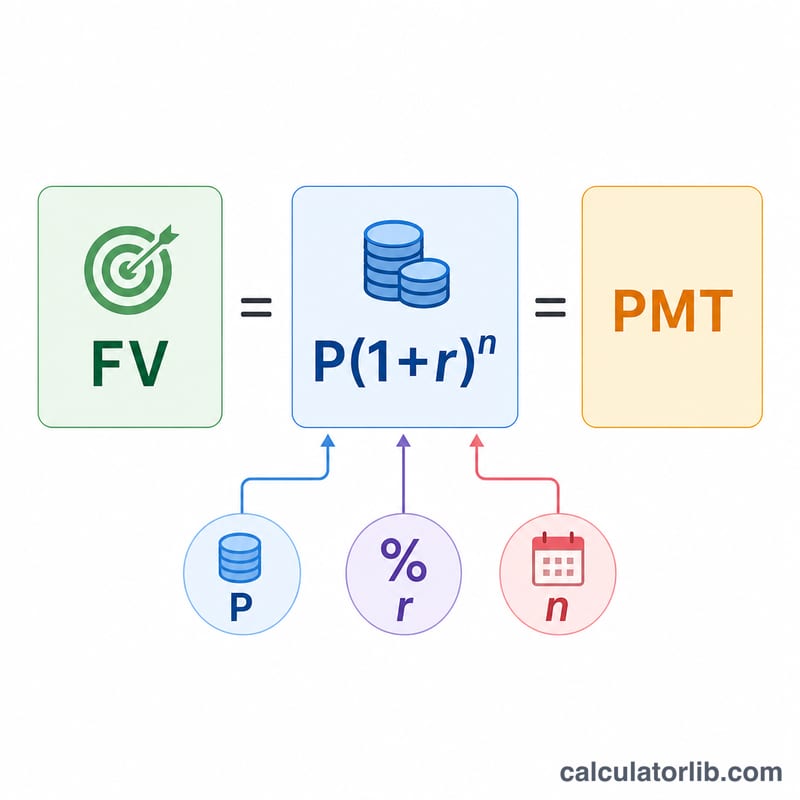

Le versement requis se déduit de la valeur future d'une suite de versements (une annuité), additionnée de la valeur future du capital de départ placé en une seule fois :

$$PMT = \dfrac{(FV - P(1+r)^n)\,r}{(1+r)^n - 1}$$

Ici, FV représente votre objectif, P le capital de départ, r le taux mensuel (taux annuel ÷ 12) et n le nombre de mois (années × 12). Le terme \(P(1+r)^n\) correspond à ce que votre capital de départ atteint à lui seul ; le reste de l'écart doit être comblé par vos versements mensuels.

Exemple chiffré

Supposons que vous vouliez disposer de 50 000 $ dans 10 ans, que vous ayez déjà 5 000 $ de côté et que vous tabliez sur 6 % par an. Dans ce cas, \(r = 0{,}005\), \(n = 120\) et \((1+r)^n \approx 1{,}81940\). Vos 5 000 $ deviennent environ 9 097 $. Les 40 903 $ restants doivent provenir des versements : $$PMT \approx \frac{40\,903 \times 0{,}005}{0{,}81940} \approx \mathbf{249{,}59\ \$ \text{ par mois}}$$

Questions fréquentes

Et si le taux d'intérêt est de 0 % ? Sans intérêts, le calculateur répartit simplement l'écart (objectif moins capital de départ) de façon égale sur tous les mois.

Les versements sont-ils effectués en début ou en fin de mois ? Ce modèle retient des versements en fin de mois (annuité ordinaire), la convention la plus répandue.

L'inflation et la fiscalité sont-elles prises en compte ? Non : les résultats sont nominaux. Pour raisonner en pouvoir d'achat réel, utilisez un taux de rendement ajusté de l'inflation. Notez par ailleurs que la fiscalité de l'épargne varie selon les pays : pensez à intégrer les règles applicables dans votre situation.