이 계산기는 무엇을 계산하나요?

"목표 금액을 모으려면 매달 얼마씩 넣어야 할까?"라는 누구나 한 번쯤 떠올리는 고민에 답을 드립니다. 모으고 싶은 목표 금액(미래가치), 이미 모아둔 초기 잔액, 예상 연이자율, 그리고 목표까지 남은 기간(년)을 입력하면, 매달 적립해야 할 고정 금액을 알려줍니다. 매월 넣는 적립금과 초기 잔액은 모두 월복리로 불어난다고 가정합니다.

사용 방법

모으고 싶은 목표 금액(미래가치), 현재 가지고 있는 초기 잔액, 기대하는 연이자율, 그리고 목표 시점까지 남은 기간을 연 단위로 입력하세요. 계산기는 매달 적립해야 할 금액과 함께, 본인이 직접 넣는 총 적립액, 초기 잔액이 스스로 불어나 도달하는 금액, 그리고 그 과정에서 얻게 되는 이자 수익을 함께 보여줍니다.

공식 풀이

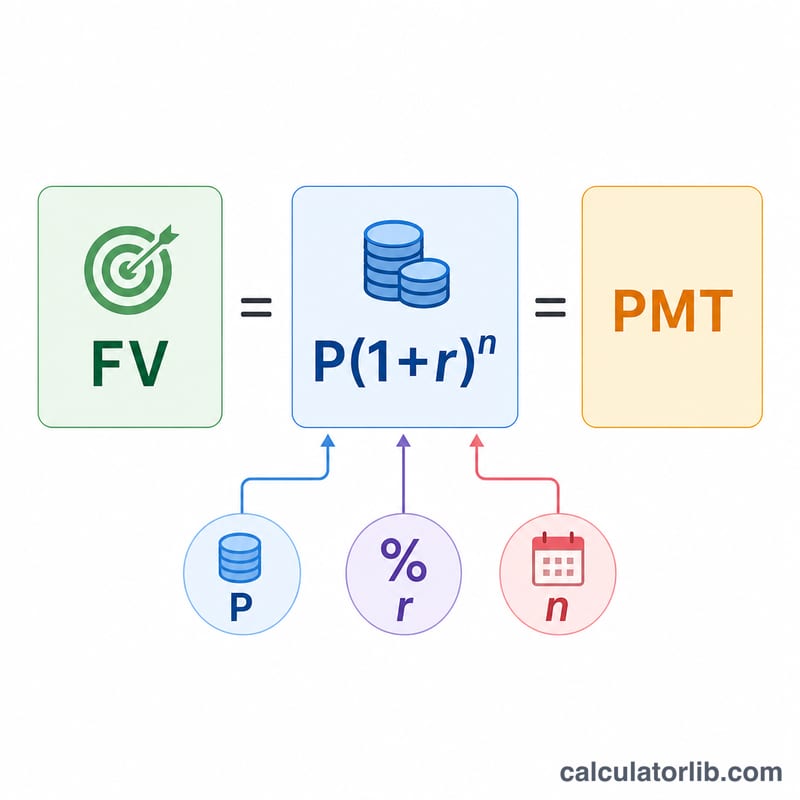

필요 적립액은 연금의 미래가치와 일시금(초기 잔액)의 미래가치를 합산하는 방식에서 도출됩니다.

$$PMT = \dfrac{(FV - P(1+r)^n)\,r}{(1+r)^n - 1}$$

여기서 FV는 목표 금액, P는 초기 잔액, r은 월이자율(연이자율 ÷ 12), n은 총 개월 수(년수 × 12)입니다. \(P(1+r)^n\) 항목은 초기 잔액이 혼자서 불어나 도달하는 금액이며, 목표 금액과의 나머지 차이는 매달 적립으로 채워야 합니다.

실전 예시

10년 안에 $50,000을 모으고 싶고, 이미 $5,000을 가지고 있으며, 연 6% 수익을 기대한다고 해봅시다. 이때 \(r = 0.005\), \(n = 120\)이고 \((1+r)^n \approx 1.81940\)입니다. $5,000은 약 $9,097까지 불어납니다. 남은 $40,903은 적립으로 채워야 하므로, $$PMT \approx \frac{40{,}903 \times 0.005}{0.81940} \approx 249.59$$ 매달 $249.59가 됩니다.

자주 묻는 질문

이자율이 0%이면 어떻게 되나요? 이자가 없으면, 계산기는 단순히 목표 금액에서 초기 잔액을 뺀 차액을 전체 개월 수로 균등하게 나눕니다.

적립은 매월 초에 하나요, 말에 하나요? 이 모델은 가장 일반적인 방식인 월말 적립(보통연금)을 기준으로 합니다.

세금이나 물가상승률(인플레이션)도 반영하나요? 아니요. 결과는 명목 금액입니다. 실질 구매력 기준으로 보고 싶다면, 물가상승률을 반영해 조정한 수익률을 사용하세요. 참고로 위 예시는 달러($) 기준이며, 국내 적금·예금 상품은 이자 과세(이자소득세 등) 방식이 다르므로 실제 수령액은 달라질 수 있습니다.