ماذا تفعل هذه الحاسبة

تجيب هذه الأداة عن سؤال مالي يطرحه الكثيرون: «كم يلزمني أن أدّخر شهريًا حتى أبلغ هدفي؟» انطلاقًا من القيمة المستقبلية المستهدفة، والرصيد الذي ادّخرته بالفعل، ومعدل الفائدة السنوي، والمدة الزمنية بالسنوات، تحسب لك مبلغ الإيداع الشهري الثابت المطلوب. ونفترض في الحساب أن الإيداعات والرصيد الابتدائي معًا يحققان فائدة مركّبة تُحتسب شهريًا.

طريقة الاستخدام

أدخل قيمتك المستقبلية المستهدفة (المبلغ الذي ترغب في الوصول إليه)، ثم رصيدك الحالي، ومعدل الفائدة السنوي الذي تتوقعه، وعدد السنوات المتبقية حتى تاريخ هدفك. تعرض لك الحاسبة قيمة الإيداع الشهري، وإجمالي ما تساهم به أنت شخصيًا، والمبلغ الذي ينمو إليه رصيدك الابتدائي بمفرده، إضافةً إلى الفوائد المكتسبة على طول المدة.

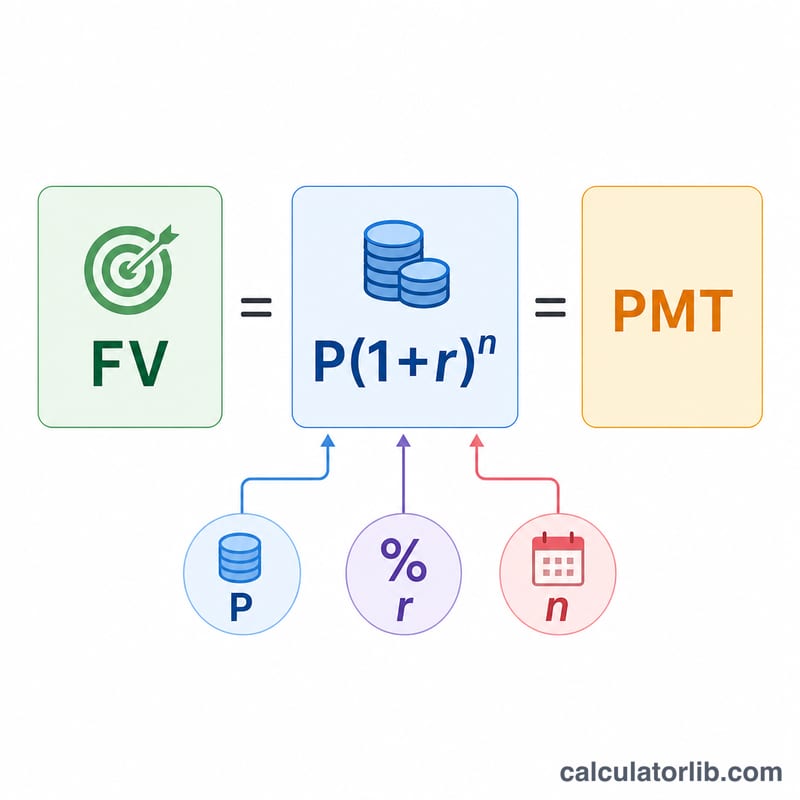

شرح المعادلة

يُشتق القسط المطلوب من القيمة المستقبلية لدفعات منتظمة (أقساط) مضافًا إليها القيمة المستقبلية للرصيد الابتدائي كمبلغ مقطوع:

$$\text{القسط} = \dfrac{(\text{القيمة المستقبلية} - \text{الرصيد}\,(1+\text{ر})^{\text{ن}})\,\text{ر}}{(1+\text{ر})^{\text{ن}} - 1}$$حيث القيمة المستقبلية هي هدفك، والرصيد هو رصيدك الابتدائي، ور هو المعدل الشهري (المعدل السنوي ÷ 12)، ون هو عدد الأشهر (السنوات × 12). والمقدار \(\text{الرصيد}\,(1+\text{ر})^{\text{ن}}\) يمثّل ما ينمو إليه رصيدك الابتدائي وحده، بينما يجب سدّ باقي الفجوة عبر الإيداعات الشهرية.

مثال تطبيقي

لنفترض أنك تريد بلوغ 50,000 دولار خلال 10 سنوات، ولديك بالفعل 5,000 دولار مدّخرة، وتتوقع عائدًا سنويًا بنسبة 6%. عندئذٍ يكون \(\text{ر} = 0.005\)، و\(\text{ن} = 120\)، و\((1+\text{ر})^{\text{ن}} \approx 1.81940\). سينمو مبلغك البالغ 5,000 دولار إلى نحو 9,097 دولارًا. أما المبلغ المتبقي البالغ 40,903 دولارًا فيجب أن يأتي من الإيداعات: $$\text{القسط} \approx \frac{40{,}903 \times 0.005}{0.81940} \approx \mathbf{249.59 \text{ دولارًا شهريًا}}$$

الأسئلة الشائعة

ماذا لو كان معدل الفائدة 0%؟ في حال غياب الفائدة، تقسّم الحاسبة الفجوة (الهدف ناقص الرصيد الابتدائي) بالتساوي على جميع الأشهر.

هل تُسدَّد الإيداعات في بداية الشهر أم في نهايته؟ يفترض هذا النموذج الإيداع في نهاية الشهر (دفعات منتظمة عادية)، وهو العُرف الأكثر شيوعًا.

هل تأخذ الحاسبة الضرائب أو التضخم في الحسبان؟ لا، فالنتائج اسمية. ولمعرفة القوة الشرائية الحقيقية، استخدم معدل عائد معدّلًا حسب التضخم.