この計算ツールでできること

「目標金額を貯めるには、毎月いくら積み立てればいいの?」——お金にまつわるそんな疑問にお答えするツールです。目標とする将来の金額、すでに貯めてある初期残高、想定する年利、そして達成までの年数を入力すると、毎月必要な積立額(定額)を算出します。毎月の積立金も初期残高も、月複利で運用されることを前提としています。

使い方

達成したい目標金額(最終的に手元に残したい額)、現在の初期残高、見込んでいる年利、そして目標期日までの年数を入力してください。計算結果として、毎月の積立額、あなた自身が積み立てる元本の合計、初期残高だけがどこまで増えるか、そしてその過程で得られる利息の額が表示されます。

計算式の解説

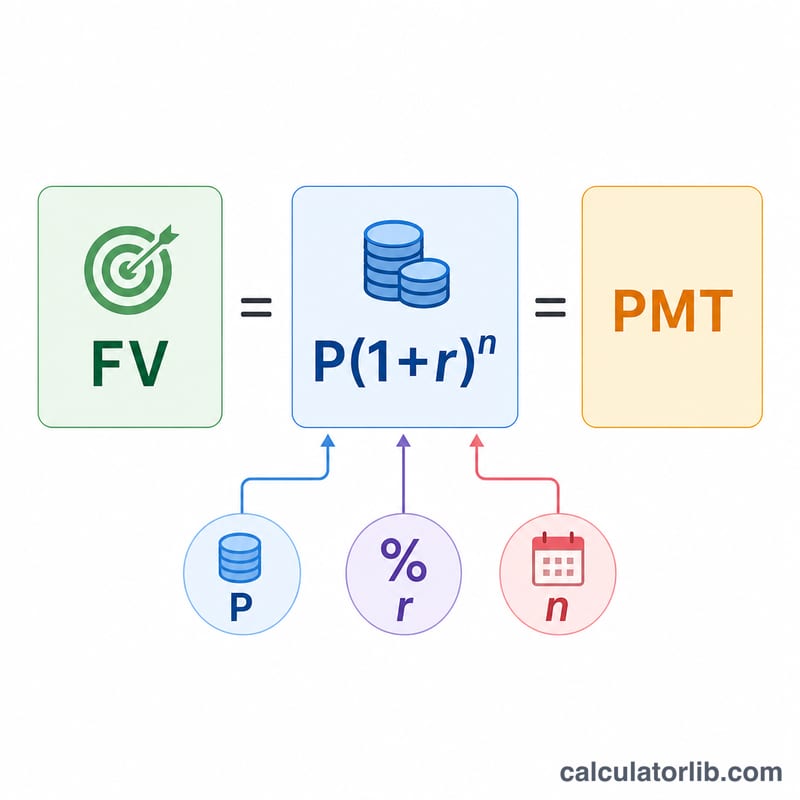

必要な積立額は、年金(積立)の将来価値と、一括で預けた初期残高の将来価値を組み合わせて導き出されます。

$$PMT = \dfrac{(FV - P(1+r)^n)\,r}{(1+r)^n - 1}$$

ここで FV は目標金額、P は初期残高、\(r\) は月利(年利 ÷ 12)、\(n\) は月数(年数 × 12)を表します。\(P(1+r)^n\) の部分は初期残高がそれ自体で増える分であり、残りの差額を毎月の積立で埋めていくという考え方です。

具体例で見てみよう

たとえば、10年後に50,000ドルを用意したいとします。すでに5,000ドルを貯めており、年利6%を見込んでいるとしましょう。このとき \(r = 0.005\)、\(n = 120\)、\((1+r)^n \approx 1.81940\) となります。手元の5,000ドルは約9,097ドルにまで増えます。残る40,903ドルを積立でまかなう必要があり、$$PMT \approx \frac{40{,}903 \times 0.005}{0.81940} \approx \textbf{毎月249.59ドル}$$ という計算になります。

よくある質問

金利が0%の場合はどうなりますか? 利息がつかない場合、本ツールは差額(目標金額から初期残高を引いた額)を全期間の月数で均等に割るだけのシンプルな計算になります。

積立は月初・月末どちらに行う前提ですか? 本モデルでは、最も一般的な「月末払い(期末払い、通常年金)」を前提としています。

税金やインフレは考慮されていますか? いいえ。結果はあくまで名目額です。実質的な購買力で考えたい場合は、インフレ調整後の利回りを入力してください。なお、上記の例は米ドル建てですが、計算の仕組みは円など他の通貨でもそのまま使えます。日本の場合、NISAやiDeCoのような非課税・税制優遇制度は別途考慮する必要があります。