Karma Faiz Oranı Nedir?

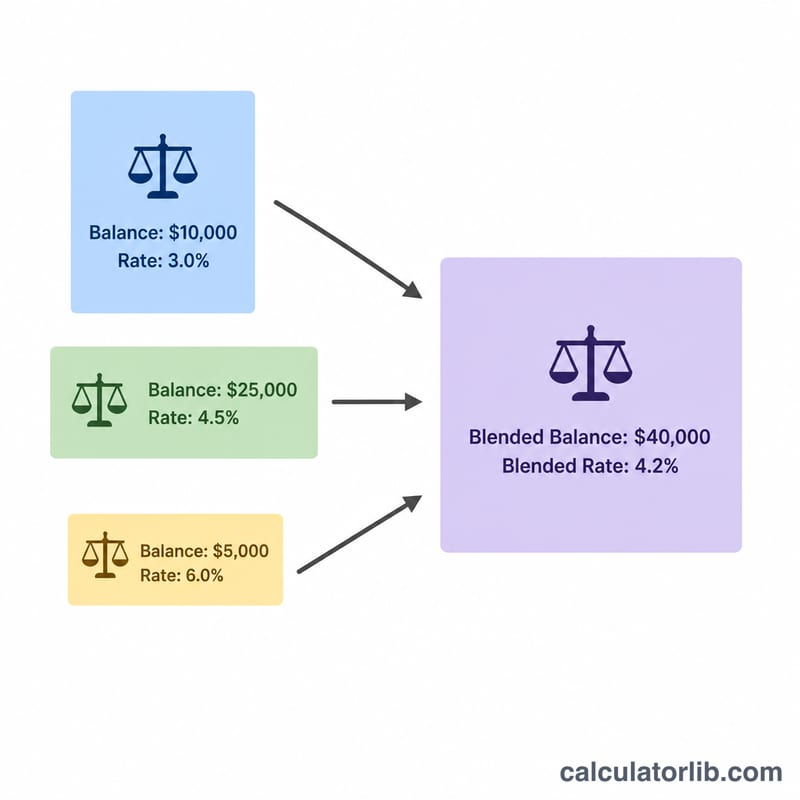

Karma faiz oranı — ağırlıklı ortalama oran olarak da bilinir — farklı oranlara sahip birden fazla bakiye üzerinden elde ettiğiniz (ya da ödediğiniz) tek bir efektif orandır. Basit ortalamadan farklı olarak, her oranı ilgili hesaptaki para miktarına göre ağırlıklandırır; böylece büyük bir bakiye, küçük bir bakiyeden daha fazla etki gösterir. Bu araç mevduat hesapları, vadeli mevduatlar, birden fazla kredi veya bakiye ile oranların her türlü kombinasyonu için kullanılabilir.

Nasıl Kullanılır?

Her hesap için (en fazla dört adet) bakiyeyi ve yıllık faiz oranını girin. Kullanmadığınız satırları boş bırakın ya da sıfır olarak yazın. Hesaplama aracı anında karma oranınızı, tüm bakiyelerin toplamını ve bu bakiyelerin karma oran üzerinden yıllık ne kadar faiz getireceğine dair bir tahmini gösterir.

Formül Nasıl İşler?

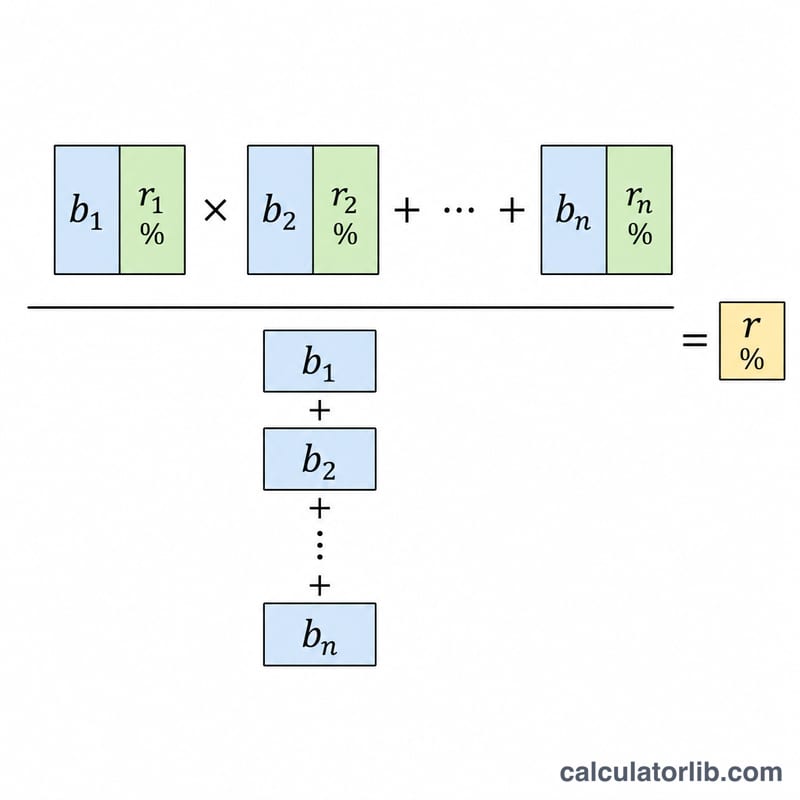

Karma oran, her bakiyenin kendi oranıyla çarpımının toplamının, tüm bakiyelerin toplamına bölünmesiyle bulunur:

$$\text{Karma} = \dfrac{\sum (\text{Bakiye}_i \times \text{Oran}_i)}{\sum \text{Bakiye}_i}$$

Her oran kendi bakiyesine göre ağırlıklandırıldığı için sonuç her zaman en düşük ve en yüksek tekil oran arasında bir değere oturur.

Örnek Hesaplama

Diyelim ki %4 getirili 10.000 $ ve %2 getirili 5.000 $ paranız var. Ağırlıklı toplam \((10.000 \times 4) + (5.000 \times 2) = 40.000 + 10.000 = 50.000\) olur. Toplam bakiye 15.000'dir. Buna göre karma oran $$50.000 \div 15.000 \approx \mathbf{\%3{,}333}$$ çıkar. 15.000 $ üzerine uygulandığında bu, yaklaşık 500 $ yıllık faiz anlamına gelir.

Blended Oranınızı Yorumlama

Blended oran, tüm birleştirilmiş bakiyenize uygulanırsa, hesapların kendi bireysel oranlarından kazandıkları toplam faiz ile aynı sonucu verecek olan tek etkin faiz oranıdır. Bu oran şu soruyu yanıtlar: "genel olarak, param ne kadar bir oran kazanıyor?"

- Her zaman en düşük ve en yüksek bireysel oran arasında yer alır. Ağırlıklı bir ortalama hiçbir zaman karışımdaki en iyi oranı aşamaz veya en kötü oranın altına düşemez. Eğer her hesap aynı oranı kazanırsa, blended oran o orana eşittir.

- En büyük bakiye üzerindeki oran tarafından çekilir. Bir hesabın toplam içindeki payı ne kadar büyükse, oranı o kadar ağırlık taşır. Yüksek bir oran üzerinde küçük bir bakiye ortalamayı sadece biraz hareket ettirirken, paranızın çoğunluğu düşük bir orandayken blended oranı düşük tutar.

- Güncel bakiyelerin bir anlık görüntüsüdür. Sonuç, şu anda girdiğiniz bakiyeleri yansıtır. Para yatırdığınızda, çektişinizde veya hesaplar arasında transfer yaptığınızda, ağırlıklar değişir ve blended oran değişir.

- Bileşik hesaplama sıklığını hesaba katmaz. Hesaplama, girilen nominal oranları kullanır. Günlük karşı yıllık bileşik hesaplayan hesaplar, aynı belirtilen oran için bile farklı gerçek getiriler sağlayabilir — kesinlik önemliyse bunları etkin yıllık oran (APY) hesaplaması kullanarak karşılaştırın.

- Ücretleri, vergileri, promosyon süre sonlarını ve kademeli oranları görmezden gelir. Aylık ücretler, faiz taşıyan kademeler veya daha sonra sıfırlanan tanıtım oranları burada yakalanmaz; bunlar gerçek net getirinizi düşürecek veya değiştirecektir.

Genel tasarruflarınızın ne kadar verimli çalıştığını ölçmek ve parayı daha yüksek getirili hesaplara taşımanın etkisini görmek için blended oranı kullanın. Bu genel eğitim bilgisidir, kişisel finansal tavsiye değildir — spesifik durumunuz hakkında kararlar için nitelikli bir profesyonelle danışın.

Sıkça Sorulan Sorular

Bu sadece basit bir ortalama mı? Hayır. Yukarıdaki örnekte basit ortalama %3 verirdi. Karma oran ise %3,333 verir çünkü daha yüksek oranlı hesapta daha fazla para bulunmaktadır.

Krediler veya kredi kartları için kullanabilir miyim? Evet. Kredi bakiyelerini ve yıllık faiz oranlarını (APR) girerek karma borçlanma oranınızı bulabilirsiniz.

Karma oran en yüksek oranımı aşar mı? Hayır — ağırlıklı ortalama her zaman en düşük ve en yüksek tekil oranlarınız arasında kalır.