यह कैलकुलेटर क्या करता है

यह फ्यूचर वैल्यू (FV) कैलकुलेटर "टाइम वैल्यू ऑफ मनी" की दो क्लासिक समस्याओं को एक ही टूल में जोड़ देता है। यह आज की एकमुश्त राशि (प्रेज़ेंट वैल्यू) को आपकी पूरी अवधि के अंत तक बढ़ाता है, और इसके साथ-साथ नियमित नकदी प्रवाह (एन्युटी) की संचित कीमत भी जोड़ सकता है। ये नकदी प्रवाह स्थिर हो सकते हैं, हर अवधि में बढ़ सकते हैं (बढ़ती एन्युटी), हर अंतराल की शुरुआत में आ सकते हैं (अग्रिम एन्युटी / annuity-due) या अंत में (साधारण एन्युटी), और ये जमा हो सकते हैं जो मूल्य बढ़ाएँ या निकासी हो सकती है जो उसे घटाए। यह गणित सार्वभौमिक है: यह किसी भी देश और किसी भी मुद्रा पर लागू होता है, इसलिए मुद्रा का चिह्न सिर्फ दिखावे के लिए है।

इसका उपयोग कैसे करें

जिस प्रेज़ेंट वैल्यू (PV) से आप शुरुआत कर रहे हैं, अवधियों की संख्या (t), नॉमिनल दर (R) प्रतिशत में, और प्रति अवधि ब्याज कितनी बार कंपाउंड होता है (m) — यह दर्ज करें, या फिर "निरंतर कंपाउंडिंग" को टिक करें। योगदान को मॉडल करने के लिए, भुगतान राशि (PMT) भरें, जमा या निकासी चुनें, प्रति अवधि भुगतानों की संख्या (q) तय करें, एक वैकल्पिक PMT वृद्धि (G) डालें, और यह चुनें कि भुगतान हर अंतराल की शुरुआत में होते हैं या अंत में। सिर्फ एकमुश्त राशि की गणना के लिए PMT को खाली या 0 छोड़ दें।

फॉर्मूला समझें

एकमुश्त राशि के लिए सूत्र है $$FV = PV\left(1+\frac{r}{m}\right)^{mt}$$ एन्युटी के लिए, सबसे पहले कंपाउंडिंग दर को एक भुगतान अंतराल के बराबर की दर में बदला जाता है: $$i_{pay} = \left(1+\frac{r}{m}\right)^{m/q} - 1$$ जहाँ कुल भुगतान \(N = q \cdot t\) होते हैं। तब स्थिर साधारण एन्युटी इस तरह संचित होती है: $$PMT \cdot \frac{(1+i_{pay})^{N} - 1}{i_{pay}}$$ अग्रिम एन्युटी (annuity-due) को \((1+i_{pay})\) से गुणा किया जाता है। बढ़ती एन्युटी के लिए सूत्र है $$PMT \cdot \frac{(1+i_{pay})^{N} - (1+g)^{N}}{i_{pay} - g}$$ और जब \(i_{pay}\) और \(g\) बराबर हों या दर शून्य हो, तब सुरक्षित सीमा-रूप (limit forms) का उपयोग होता है।

हल किया हुआ उदाहरण

PV = 15,000, t = 10 अवधि, R = 5.25%, m = 12, कोई भुगतान नहीं। यहाँ \(r/m = 0.004375\) और \(mt = 120\), इसलिए \((1.004375)^{120} = 1.6885239\) और \(FV = 15{,}000 \times 1.6885239 = 25{,}327.86\)। कुल ब्याज \(= 25{,}327.86 - 15{,}000 = 10{,}327.86\)।

अक्सर पूछे जाने वाले सवाल

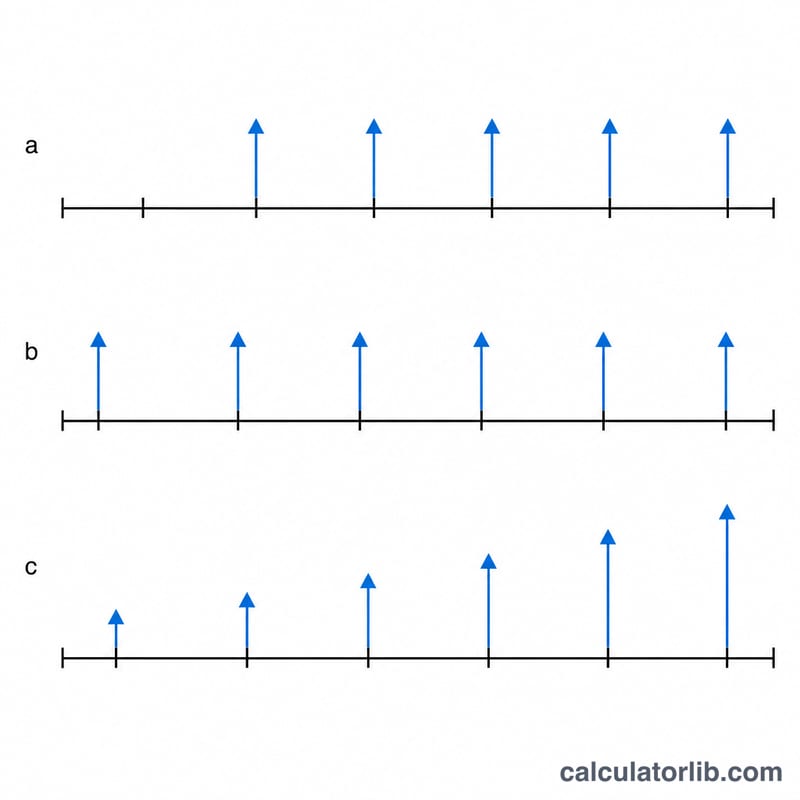

साधारण और अग्रिम एन्युटी में क्या फर्क है? साधारण एन्युटी हर अंतराल के अंत में भुगतान करती है; अग्रिम एन्युटी शुरुआत में भुगतान करती है, इसलिए हर भुगतान को एक अतिरिक्त अंतराल का ब्याज मिलता है।

बढ़ती एन्युटी क्या होती है? ऐसी एन्युटी जिसमें हर भुगतान पिछले भुगतान से एक निश्चित प्रतिशत G ज़्यादा होता है — यह उन योगदानों को मॉडल करने के लिए उपयोगी है जो महँगाई या वेतन के साथ बढ़ते हैं।

कुल ब्याज कैसे गिना जाता है? कुल ब्याज = FV - PV - कुल योगदान (निकासी को ऋणात्मक योगदान माना जाता है), ताकि आपके अपने जमा से अलग सिर्फ कमाई दिखे।