यह कैलकुलेटर क्या करता है

यह टूल चक्रवृद्धि ब्याज के आधार पर एकमुश्त (lump-sum) सर्टिफिकेट ऑफ डिपॉज़िट (CD) की मैच्योरिटी पर अनुमानित फ्यूचर वैल्यू बताता है। CD अमेरिका और कुछ अन्य देशों के बैंकों व क्रेडिट यूनियनों द्वारा दी जाने वाली एक टाइम डिपॉज़िट है — यह कुछ-कुछ भारत के बैंक फिक्स्ड डिपॉज़िट (FD) जैसी होती है। इसमें आप एक तय राशि एक तय अवधि के लिए, एक निश्चित ब्याज दर पर लॉक कर देते हैं, और बैंक मैच्योरिटी तक चक्रवृद्धि ब्याज देता है। अपनी जमा राशि, अवधि, ब्याज दर और चक्रवृद्धि की आवृत्ति डालें और देखें कि अंतिम मूल्य, कुल अर्जित ब्याज, वार्षिक प्रतिशत प्रतिफल (APY) और साल-दर-साल ग्रोथ शेड्यूल क्या रहेगा। एक वैकल्पिक टैक्स-रेट फ़ील्ड टैक्स के बाद की राशि का सरल अनुमान भी देता है।

इसका उपयोग कैसे करें

Initial Investment (वह एकमुश्त राशि जो आप जमा कर रहे हैं), महीनों में Term (अवधि), और वार्षिक नॉमिनल Interest Rate (APR) दर्ज करें। यह चुनें कि ब्याज कितनी बार चक्रवृद्धि होता है — डिफ़ॉल्ट मासिक है, जो CD के लिए आम है। चाहें तो Tax Rate on Interest डालकर देय टैक्स का अनुमान लगाएं। कैलकुलेटर मानता है कि आप एक ही बार राशि जमा करते हैं, कोई अतिरिक्त किस्त नहीं डालते, और मैच्योरिटी तक ब्याज CD के भीतर ही पुनर्निवेश होता रहता है।

फ़ॉर्मूला आसान शब्दों में

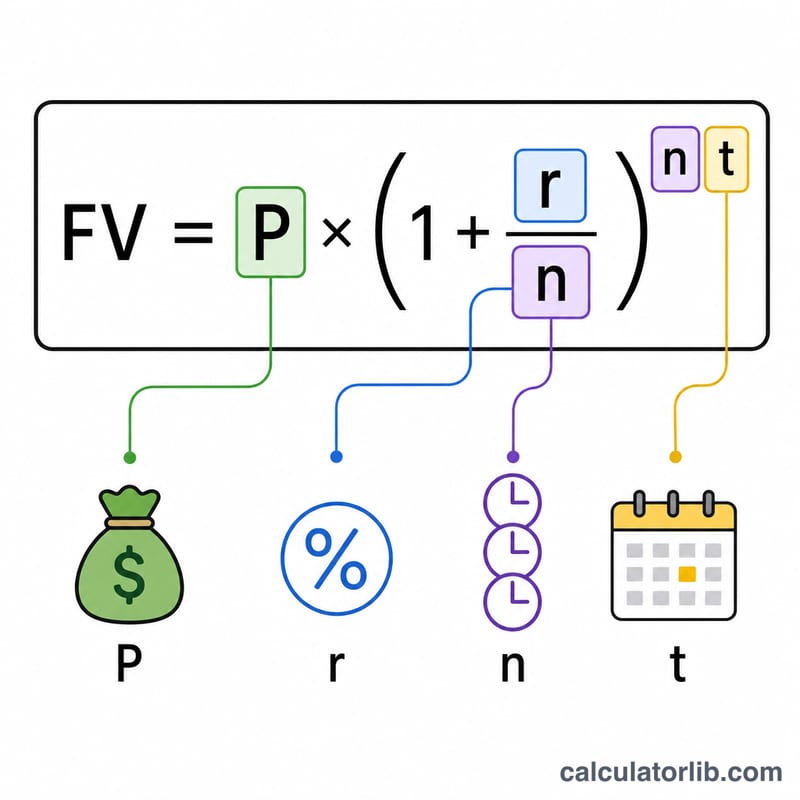

मैच्योरिटी वैल्यू निकलती है $$\text{FV} = P \left(1 + \frac{r}{n}\right)^{n t}$$ से, जहाँ \(P\) मूलधन है, \(r\) दशमलव में वार्षिक दर है, \(n\) एक साल में चक्रवृद्धि की संख्या है, और \(t\) वर्षों में अवधि है (महीने ÷ 12)। कुल ब्याज होता है \(\text{FV} - P\)। प्रभावी वार्षिक प्रतिफल $$\text{APY} = \left(1 + \frac{r}{n}\right)^{n} - 1$$ होता है, जो साल में एक से ज़्यादा बार चक्रवृद्धि होने पर हमेशा नॉमिनल दर से ज़्यादा निकलता है।

हल किया गया उदाहरण

मान लीजिए आप $20,000 को 60 महीने (5 साल) के लिए 5.5% पर मासिक चक्रवृद्धि के साथ जमा करते हैं। एक साल की वृद्धि \(\left(1 + 0.055/12\right)^{12} \approx 1.056408\) से गुणा होती है, यानी \(\text{APY} \approx 5.641\%\)। 5 साल बाद \(\text{FV} \approx \$26{,}314.08\) और कुल ब्याज \(\approx \$6{,}314.08\)। 22% टैक्स दर पर देय टैक्स \(\approx \$1{,}389.10\) और टैक्स के बाद की राशि \(\approx \$24{,}924.98\)।

अक्सर पूछे जाने वाले सवाल

क्या APY और ब्याज दर एक ही चीज़ हैं? नहीं। दर नॉमिनल वार्षिक दर है; APY में चक्रवृद्धि का असर शामिल होता है, इसलिए यह दिखाता है कि एक साल में आप असल में कितना कमाते हैं।

क्या इसमें बार-बार जमा होने वाली किस्तें शामिल हैं? नहीं — यह सिर्फ़ एक एकमुश्त CD को मॉडल करता है, बिना किसी अतिरिक्त योगदान के।

टैक्स का अनुमान कितना सटीक है? यह कुल ब्याज पर एक सरल फ्लैट-रेट अनुमान है। व्यवहार में CD का ब्याज आमतौर पर हर साल अर्जित होते ही टैक्स के दायरे में आता है, और नियम हर देश में अलग होते हैं (भारत में FD ब्याज पर भी TDS और स्लैब के अनुसार टैक्स लगता है), इसलिए टैक्स के बाद की राशि को सिर्फ़ एक मोटा अनुमान मानें।