समान मूलधन वाला लोन क्या है?

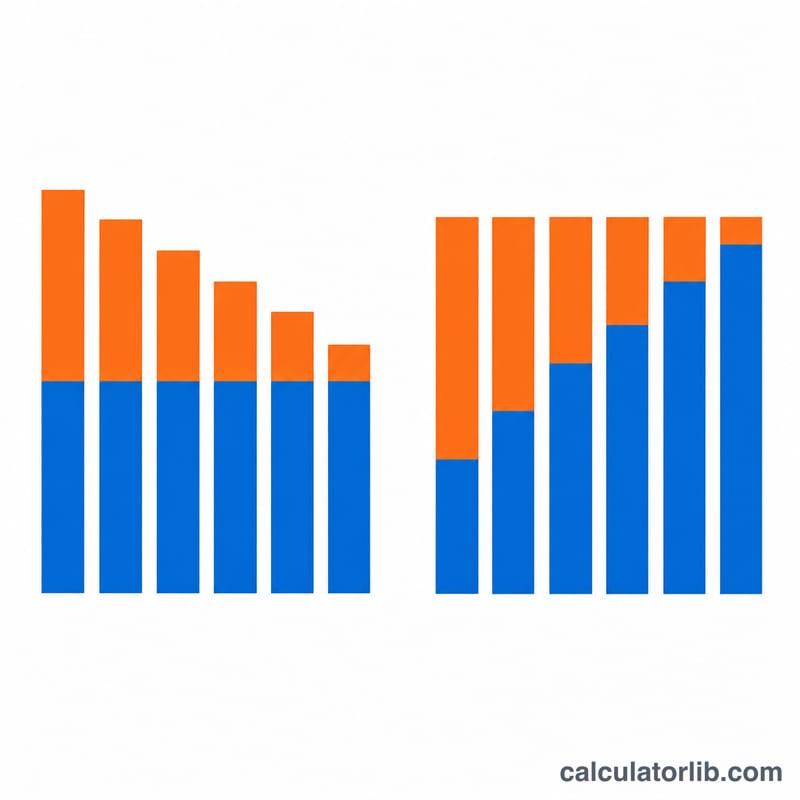

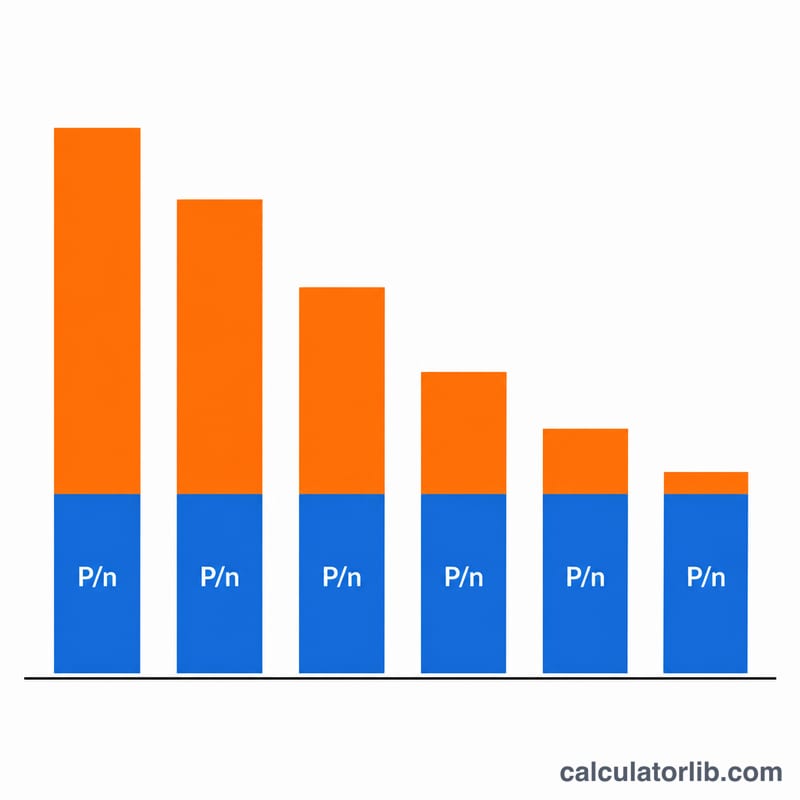

समान मूलधन वाला लोन (जिसे स्थिर मूलधन, कॉन्स्टेंट-एमॉर्टाइज़ेशन या घटता-ब्याज लोन भी कहते हैं) में हर किस्त में मूलधन की राशि बराबर चुकाई जाती है। चूंकि ब्याज सिर्फ बकाया राशि पर लगता है और यह बकाया लगातार घटता जाता है, इसलिए हर किस्त में ब्याज का हिस्सा कम होता जाता है और कुल किस्त समय के साथ घटती जाती है। यह आम परिशोधित (EMI जैसे) लोन से अलग है, जहां कुल किस्त एक समान रहती है और सिर्फ मूलधन व ब्याज का अनुपात धीरे-धीरे बदलता है।

इस कैलकुलेटर का उपयोग कैसे करें

लोन की राशि (मूलधन), सालाना नॉमिनल ब्याज दर (प्रतिशत में), पूरी अवधि में कुल किस्तों की संख्या, और किस्तों की आवृत्ति (कितनी बार) दर्ज करें। आवृत्ति के आधार पर सालाना दर को साल की किस्तों की संख्या से भाग देकर प्रति-अवधि दर निकाली जाती है। यह टूल आपको हर किस्त का स्थिर मूलधन हिस्सा, पहली (सबसे बड़ी) और आखिरी (सबसे छोटी) किस्त, कुल चुकाया गया ब्याज, सभी किस्तों का कुल योग, और किस्त-दर-किस्त पूरी अनुसूची देता है।

फॉर्मूला समझें

मान लीजिए \(P\) लोन की राशि है, \(n\) किस्तों की संख्या, \(r\) सालाना दर (अंश के रूप में), और \(f\) साल में किस्तों की संख्या। प्रति-अवधि दर \(i = r / f\) होगी। हर अवधि में आप \(P / n\) मूलधन चुकाते हैं। किस्त \(k\) से पहले बकाया राशि \(P(n - k + 1) / n\) होती है, इसलिए उस अवधि का ब्याज $$I_k = P\cdot\frac{n-k+1}{n}\cdot i,\quad i=\frac{r}{f}$$ होगा, और कुल किस्त $$\text{Total}_k = \frac{P}{n} + P\cdot\frac{n-k+1}{n}\cdot i$$ पूरे लोन का कुल ब्याज सरल रूप में $$I_{total} = i\cdot P\cdot\frac{n+1}{2}$$ के बराबर निकलता है।

उदाहरण के साथ समझें

मान लीजिए आपने $12,000 का लोन 12% सालाना दर पर लिया है, और इसे 12 मासिक किस्तों में चुकाना है। मासिक दर \(0.12 / 12 = 0.01\) (1%) होगी। हर किस्त में मूलधन \(12{,}000 / 12 = \$1{,}000\) होगा। पहली किस्त में ब्याज \(12{,}000 \times 0.01 = \$120\), यानी कुल किस्त $1,120। हर महीने ब्याज $10 घटता है, इसलिए 12वीं किस्त सिर्फ $1,010 की होगी। कुल ब्याज \(0.01 \times 12{,}000 \times 13 / 2 = \$780\), और कुल चुकाई गई राशि $12,780 होगी।

अक्सर पूछे जाने वाले सवाल

यह आम होम लोन/EMI से कैसे अलग है? आम लोन में कुल किस्त (EMI) एक समान रहती है; जबकि यहां मूलधन एक समान रहता है और कुल किस्त हर बार घटती है, इसलिए कुल ब्याज कम लगता है लेकिन शुरुआती किस्तें ज्यादा होती हैं।

अगर ब्याज दर 0% हो तो? तब हर किस्त सिर्फ स्थिर मूलधन \(P/n\) के बराबर होगी, कुल ब्याज शून्य रहेगा, और कुल चुकाई गई राशि लोन की राशि के बराबर होगी।

आखिरी किस्त का मूलधन कभी-कभी थोड़ा एडजस्ट क्यों दिखता है? राउंडिंग से बचा कोई भी छोटा-सा अंतर आखिरी अवधि में समायोजित कर दिया जाता है ताकि अंतिम बकाया ठीक शून्य पर बंद हो।