什么是等额本金贷款?

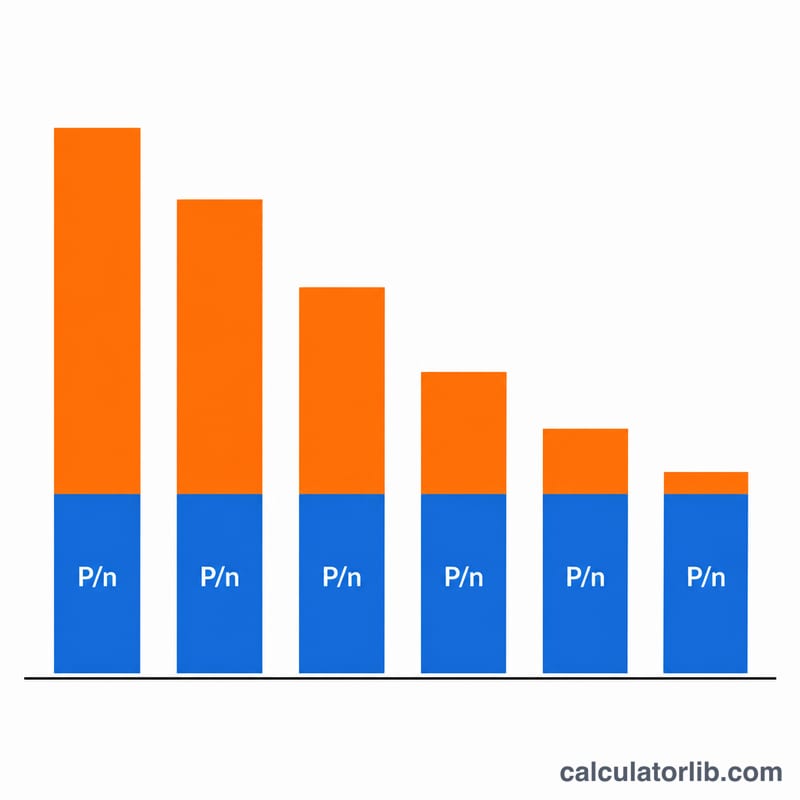

等额本金贷款(也叫固定本金、本金均摊或利息递减型贷款)的核心特点是:每期偿还的本金金额完全相同。由于利息只按剩余未还本金计算,而本金余额逐期下降,每期的利息部分也随之减少,因此每期还款总额会越还越少。这与常见的等额本息贷款不同——后者每期还款总额保持恒定,只是本金与利息的占比随时间逐渐变化。

如何使用本计算器

依次填写贷款本金、名义年利率(百分比形式)、整个贷款期限内的总还款期数,以及还款频率。系统会根据还款频率把年利率换算成每期利率(即年利率除以每年期数)。计算结果将给出:固定的每期本金、首期(最高)还款额、末期(最低)还款额、累计支付利息、全部还款总额,以及一份逐期列示的完整还款明细表。

计算公式详解

设 \(P\) 为贷款本金,\(n\) 为还款期数,\(r\) 为以小数表示的年利率,\(f\) 为每年还款次数。则每期利率为 \(i = r / f\)。每期偿还的本金固定为 \(P / n\)。第 \(k\) 期还款前的剩余本金为 \(P(n - k + 1) / n\),因此该期的利息为

$$I_k = P\cdot\frac{n-k+1}{n}\cdot i,\quad i=\frac{r}{f}$$当期还款总额即为

$$\text{Total}_k = \frac{P}{n} + P\cdot\frac{n-k+1}{n}\cdot i$$整笔贷款的累计利息可简洁地化简为:

$$I_{total} = i\cdot P\cdot\frac{n+1}{2}$$

实例演算

假设借款 $12,000,年利率 12%,分 12 个月按月偿还。则月利率为 \(0.12 / 12 = 0.01\)(即 1%)。每期偿还本金为 \(12{,}000 / 12 = \$1{,}000\)。第 1 期利息为 \(12{,}000 \times 0.01 = \$120\),故首期还款总额为 $1,120。此后每月利息递减 $10,因此第 12 期仅需还款 $1,010。累计利息为

$$0.01 \times 12{,}000 \times \frac{13}{2} = \$780$$全部还款总额为 $12,780。

常见问题

它和普通房贷的还款方式有什么区别? 普通房贷(等额本息)每期还款总额相同;而等额本金每期偿还的本金固定,还款总额逐期下降,因此你支付的累计利息更少,但前期的还款压力更大。

如果利率为 0% 会怎样? 此时每期还款额就是固定本金 \(P/n\),累计利息为零,全部还款总额等于贷款本金。

为什么末期的本金有时会略有调整? 计算过程中产生的微小四舍五入误差会全部并入最后一期处理,以确保最终剩余本金精确归零。