Что такое кредит с равной долей основного долга?

Кредит с равной долей основного долга (в России такую схему называют дифференцированными платежами) предполагает, что в каждом периоде вы погашаете одинаковую сумму тела кредита. Проценты начисляются только на остаток задолженности, а он постепенно уменьшается, поэтому процентная часть с каждым периодом становится меньше, и общий размер платежа со временем снижается. Это отличается от аннуитетной схемы, где общий платёж остаётся неизменным, а соотношение основного долга и процентов внутри него постепенно меняется.

Как пользоваться калькулятором

Введите сумму кредита (тело долга), номинальную годовую процентную ставку в процентах, общее количество платежей за весь срок и периодичность выплат. По частоте платежей годовая ставка пересчитывается в периодическую — делением на число периодов в году. Калькулятор покажет постоянную долю основного долга, первый (самый крупный) и последний (самый маленький) платёж, сумму всех процентов, общую сумму выплат, а также полный график по каждому периоду.

Разбор формулы

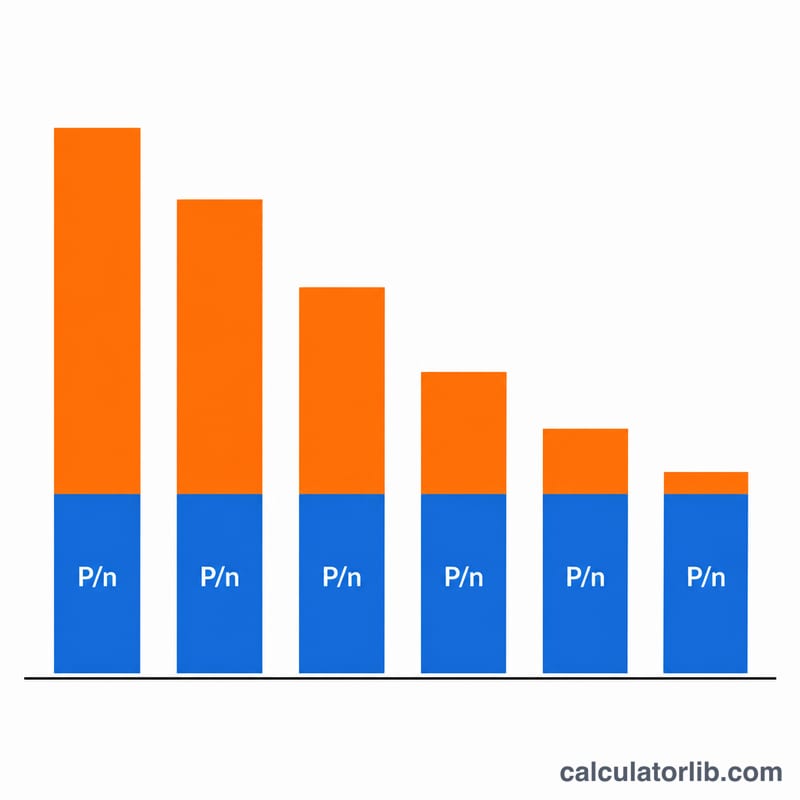

Пусть \(P\) — сумма кредита, \(n\) — количество платежей, \(r\) — годовая ставка в виде доли, а \(f\) — число платежей в году. Периодическая ставка равна \(i = r / f\). В каждом периоде вы гасите тело долга в размере \(P / n\). Остаток задолженности перед платежом \(k\) составляет \(P(n - k + 1) / n\), поэтому проценты за этот период равны $$I_k = P\cdot\frac{n-k+1}{n}\cdot i,\quad i=\frac{r}{f}$$ а общий платёж — это $$\text{Total}_k = \frac{P}{n} + P\cdot\frac{n-k+1}{n}\cdot i$$ Сумма всех процентов за весь срок кредита удобно упрощается до $$I_{total} = i\cdot P\cdot\frac{n+1}{2}$$

Пример расчёта

Возьмём кредит на 12 000 $ под 12% годовых сроком 12 ежемесячных платежей. Месячная ставка составит \(0{,}12 / 12 = 0{,}01\) (1%). Доля основного долга в каждом платеже — \(12\,000 / 12 = 1\,000\) $. В первом платеже проценты равны \(12\,000 \times 0{,}01 = 120\) $, значит общий платёж — 1 120 $. Каждый месяц проценты уменьшаются на 10 $, поэтому 12-й платёж составит всего 1 010 $. Общая сумма процентов равна \(0{,}01 \times 12\,000 \times 13 / 2 = 780\) $, а итоговая сумма выплат — 12 780 $.

Частые вопросы

Чем это отличается от обычного ипотечного платежа? Стандартная ипотека чаще использует аннуитет — равные общие платежи. Здесь же одинакова доля основного долга, а общий платёж снижается с каждым периодом, поэтому переплата по процентам меньше, но первые платежи выше.

Что будет при ставке 0%? Каждый платёж равен постоянной доле основного долга \(P/n\), проценты равны нулю, а общая сумма выплат совпадает с суммой кредита.

Почему доля основного долга в последнем платеже иногда немного отличается? Небольшой остаток от округлений переносится в последний период, чтобы итоговый баланс закрылся ровно в ноль.