Что такое калькулятор графика погашения кредита ACB?

Этот калькулятор рассчитывает фиксированный ежемесячный платёж (EMI) по кредиту и показывает, как этот платёж делится между процентами и основным долгом на протяжении всего срока. В основе лежит стандартный метод погашения с уменьшающимся остатком: проценты каждый месяц начисляются на оставшуюся задолженность, поэтому со временем доля процентов в платеже уменьшается, а доля основного долга растёт. Калькулятор подходит для любой валюты и любого стандартного кредита с фиксированной ставкой и равными платежами — ипотеки, автокредита или потребительского займа.

Как пользоваться калькулятором

Введите три значения: сумму кредита (основной долг), годовую процентную ставку в процентах и срок кредита в годах. Калькулятор переведёт годовую ставку в месячную, а срок — в количество ежемесячных платежей, после чего покажет ваш ежемесячный платёж (EMI), общую сумму к возврату, общую сумму процентов и то, как первый платёж распределяется между процентами и основным долгом.

Разбор формулы

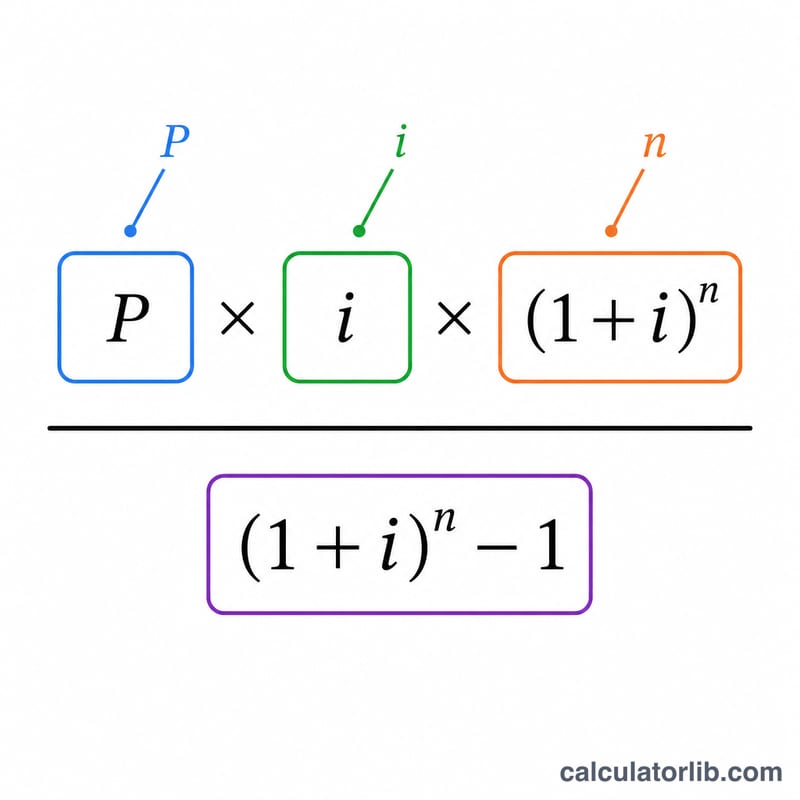

Основное уравнение выглядит так: $$\text{EMI} = \frac{P \cdot i \cdot (1+i)^n}{(1+i)^n - 1}$$ где P — сумма кредита, \(i\) — месячная процентная ставка (годовая ставка ÷ 12 ÷ 100), а \(n\) — количество месяцев. Каждый месяц начисленные проценты равны \(\text{Остаток} \times i\), а сумма в счёт основного долга — это \(\text{EMI} - \text{проценты}\). Если ставка равна 0 %, то EMI просто равен \(P \div n\).

Пример расчёта

Возьмём кредит на $200 000 под 5 % годовых на 30 лет: \(i = 0{,}05/12 \approx 0{,}0041667\), а \(n = 360\). Ежемесячный платёж составит примерно $1 073,64. Общая сумма к возврату — около $386 511, то есть примерно $186 511 уйдёт на проценты. Проценты за первый месяц равны $$200\,000 \times 0{,}0041667 \approx \$833{,}33$$ а оставшиеся около $240,31 идут на погашение основного долга.

Частые вопросы

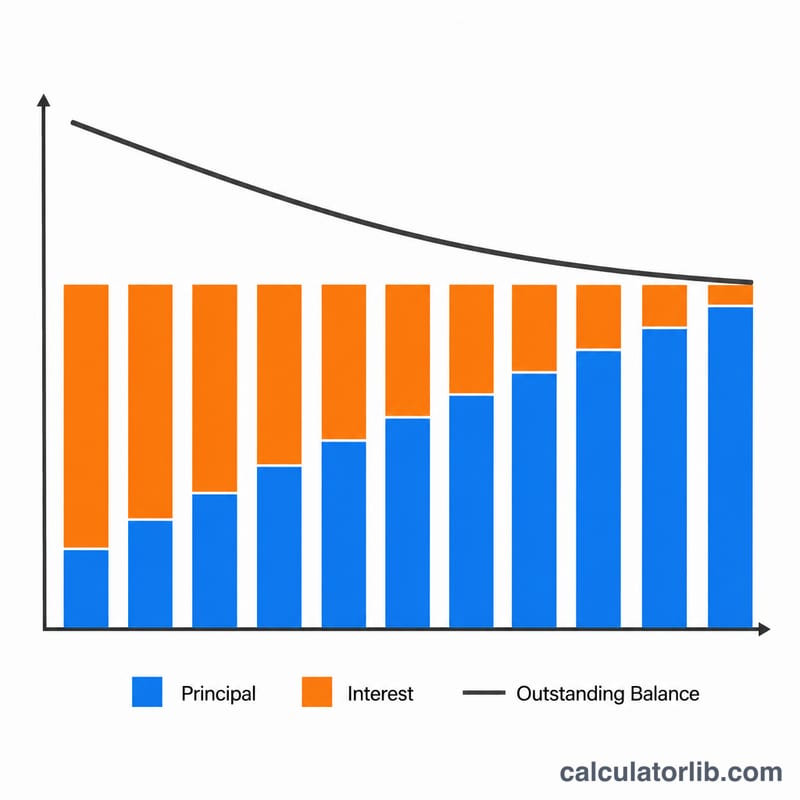

Почему в начале срока такая большая часть платежа уходит на проценты? Проценты начисляются на остаток задолженности, а в начале он максимальный. Поэтому первые платежи состоят в основном из процентов, а более поздние — из основного долга.

Учитываются ли налоги, страховка и комиссии? Нет. Калькулятор рассчитывает только основной долг и проценты. Дополнительные расходы — например, налог на имущество или страхование — в расчёт не входят.

Можно ли использовать его для любой валюты? Да. Расчёт не зависит от валюты, поэтому вводите суммы в той валюте, в которой оформлен ваш кредит.

ЕМИ по различным сценариям кредитования

В таблице ниже показаны ежемесячный платеж по кредиту (ЕМИ), общая сумма, выплаченная за весь период кредита, и общая выплаченная процентная ставка, рассчитанные по стандартной формуле уменьшающегося остатка \( \text{ЕМИ} = P \cdot \dfrac{i(1+i)^n}{(1+i)^n - 1} \). Все цифры предполагают отсутствие дополнительных платежей и фиксированную ставку на весь срок.

| Сумма кредита | Ставка | Срок | Ежемесячный платеж | Всего выплачено | Всего процентов |

|---|---|---|---|---|---|

| $100,000 | 4% | 15 лет | $739.69 | $133,144 | $33,144 |

| $100,000 | 5% | 30 лет | $536.82 | $193,256 | $93,256 |

| $200,000 | 5% | 20 лет | $1,319.91 | $316,779 | $116,779 |

| $200,000 | 7% | 30 лет | $1,330.60 | $479,017 | $279,017 |

| $300,000 | 4% | 30 лет | $1,432.25 | $515,609 | $215,609 |

| $300,000 | 5% | 15 лет | $2,372.38 | $427,029 | $127,029 |

| $300,000 | 7% | 30 лет | $1,995.91 | $718,526 | $418,526 |

Выявляются две четкие тенденции: более высокая ставка значительно увеличивает общие проценты (обратите внимание, что кредит в размере $200,000 под 7% на 30 лет выплачивает более чем в два раза больше первоначальной суммы), а более короткий срок резко увеличивает ежемесячный платеж, но значительно снижает общую сумму процентов. Вы можете проверить любые из этих цифр или протестировать свои собственные числа с помощью калькулятора выше.

Ключевые условия кредита объяснены

- ЕМИ (Уравненный ежемесячный платеж) — фиксированная сумма, которую вы выплачиваете каждый месяц, включающая как проценты, так и основную сумму, таким образом, чтобы кредит полностью погасился к концу срока.

- Основная сумма (P) — первоначальная сумма заемных средств, до начисления каких-либо процентов. Это начальный остаток, который амортизация должна довести до нуля.

- Ежемесячная процентная ставка (i) — годовая номинальная ставка, конвертированная в ежемесячное десятичное значение. В этой формуле \( i = \dfrac{\text{Ставка(\%)}}{1200} \); например, годовая ставка 6% дает \( i = 0.005 \) в месяц.

- Количество платежей (n) — общее количество ежемесячных платежей, равное сроку в годах, умноженному на 12. Кредит на 30 лет имеет \( n = 360 \) платежей.

- Амортизация — процесс погашения долга с течением времени посредством запланированных платежей, при котором каждый платеж уменьшает как проценты, так и основную сумму в соответствии с установленным графиком.

- Метод уменьшающегося остатка — стандартный подход, при котором проценты начисляются в каждом периоде только на оставшийся непогашенный остаток, а не на первоначальную основную сумму. По мере уменьшения остатка доля процентов в каждом ЕМИ сокращается.

- Всего процентов — сумма всех процентов, выплаченных за весь период кредита, равная общей выплаченной сумме минус первоначальная основная сумма (\( \text{ЕМИ} \times n - P \)).

- Депо — отдельный счет, который некоторые кредиторы используют для сбора и хранения средств на уплату налогов на имущество и страховки, выплачиваемых вместе с ежемесячным платежом по кредиту. Суммы на счете депо не входят в рассчитанный здесь платеж ЕМИ по основной сумме и процентам.

Понимание результатов амортизации

ЕМИ — ваше фиксированное ежемесячное обязательство по основной сумме и процентам. Он остается постоянным на весь срок (при условии фиксированной ставки), что делает бюджетирование предсказуемым, несмотря на то что внутреннее распределение между процентами и основной суммой меняется каждый месяц.

Всего выплачено — это ЕМИ, умноженный на количество платежей, а всего процентов — это эта сумма минус ваша первоначальная основная сумма. По долгосрочным кредитам с более высокой ставкой общая сумма процентов может равняться или превышать сумму, которую вы заняли — полезная проверка реальности перед принятием обязательств.

Разбивка первого платежа раскрывает многое. В самых ранних платежах проценты начисляются на полный непогашенный остаток, поэтому большая часть вашего ЕМИ идет на проценты и только небольшая часть уменьшает основную сумму. Для кредита в размере $200,000 под 7% на 30 лет проценты в первом платеже составляют примерно \( 200{,}000 \times 0.07/12 \approx \$1{,}167 \) из ЕМИ в размере $1,331, оставляя только около $164 на основную сумму.

По мере уменьшения остатка соотношение процентов к основной сумме устойчиво изменяется: более поздние платежи направляются намного больше на основную сумму и намного меньше на проценты. Это характерное поведение метода уменьшающегося остатка и объясняет, почему дополнительный платеж в начале срока экономит непропорционально больше процентов, чем дополнительный платеж в конце.

Наконец, различайте эти цифры основной суммы и процентов от полной стоимости владения. ЕМИ здесь не включает налоги на имущество, страховку домовладельца или ипотеку, взносы ТСЖ, счета депо или комиссии за закрытие. Ваши фактические ежемесячные расходы и пожизненные затраты будут выше после добавления этих статей, поэтому рассматривайте этот результат как финансовую основу, а не полный счет.