Что такое калькулятор ежегодного вывода средств из портфеля?

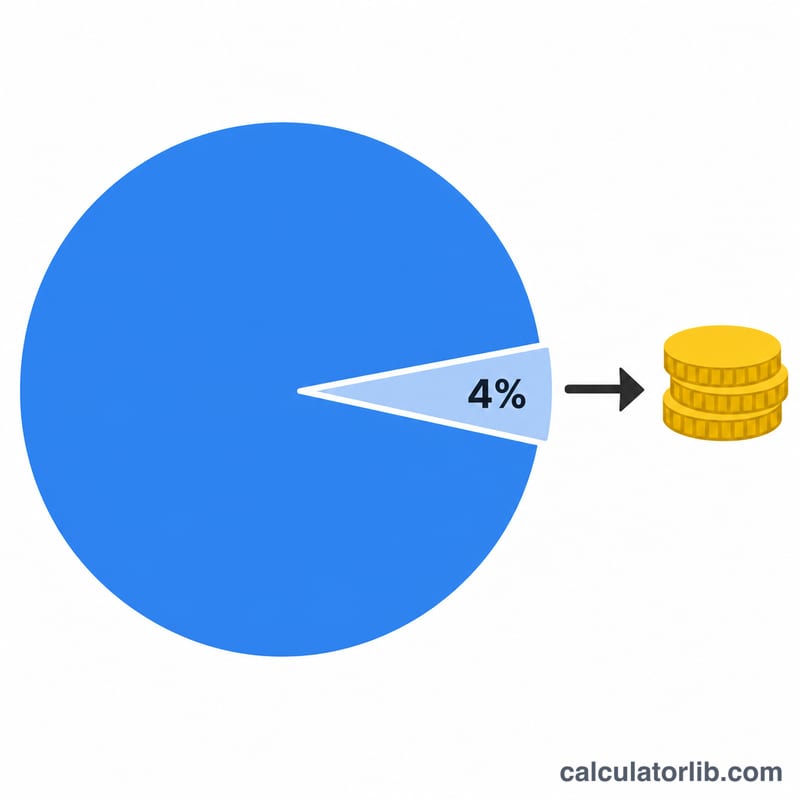

Этот инструмент помогает оценить, сколько денег можно ежегодно снимать с инвестиционного или пенсионного портфеля при выбранной вами ставке вывода. В его основе лежит популярное «правило 4%» — ориентир, который часто используют для определения безопасного уровня трат в период жизни на пенсии. При этом вы можете задать любую ставку. Калькулятор не привязан к законодательству какой-либо страны — это чистая арифметика, которая работает с любой валютой, хотя для наглядности на экране показан знак доллара.

Как пользоваться калькулятором

Введите общую стоимость портфеля и годовую ставку вывода, которую хотите применить. Калькулятор мгновенно покажет сумму годового вывода, а затем разложит её на эквиваленты в месяц и в неделю — так удобнее планировать стабильный доход.

Как работает формула

Основная формула предельно проста:

$$\text{Годовой вывод} = \text{Стоимость портфеля} \times \frac{\text{Ставка вывода (\%)}}{100}$$

Месячная сумма получается делением годового значения на \(12\), а недельная — делением на \(52\). Ставка вывода — это доля портфеля, которую вы планируете потратить в первый год; многие финансовые консультанты рекомендуют диапазон 3%–5%.

Пример расчёта

Допустим, у вас есть портфель на сумму $1 000 000, и вы выбрали ставку вывода 4%. Тогда ваш годовой вывод составит $$1\,000\,000 \times 0{,}04 = \$40\,000.$$ Это около $3 333,33 в месяц или примерно $769,23 в неделю.

Частые вопросы

Гарантирует ли результат правило 4%? Нет. Это исторический ориентир, а не гарантия. На устойчивость выбранной ставки вывода влияют доходность рынков, инфляция и то, как долго вы проживёте.

Учитывает ли калькулятор инфляцию или рост инвестиций? Нет. Калькулятор даёт «моментальный снимок» на основе текущей стоимости портфеля и заданной ставки. Он не прогнозирует изменение баланса в будущем и не корректирует суммы на инфляцию.

Какую ставку вывода выбрать? Более низкая ставка (например, 3%) консервативнее и, скорее всего, позволит средствам прослужить дольше. Более высокая ставка даёт больший доход, но повышает риск преждевременно исчерпать портфель. За индивидуальными рекомендациями обратитесь к финансовому консультанту.