什麼是年度提領金額計算器?

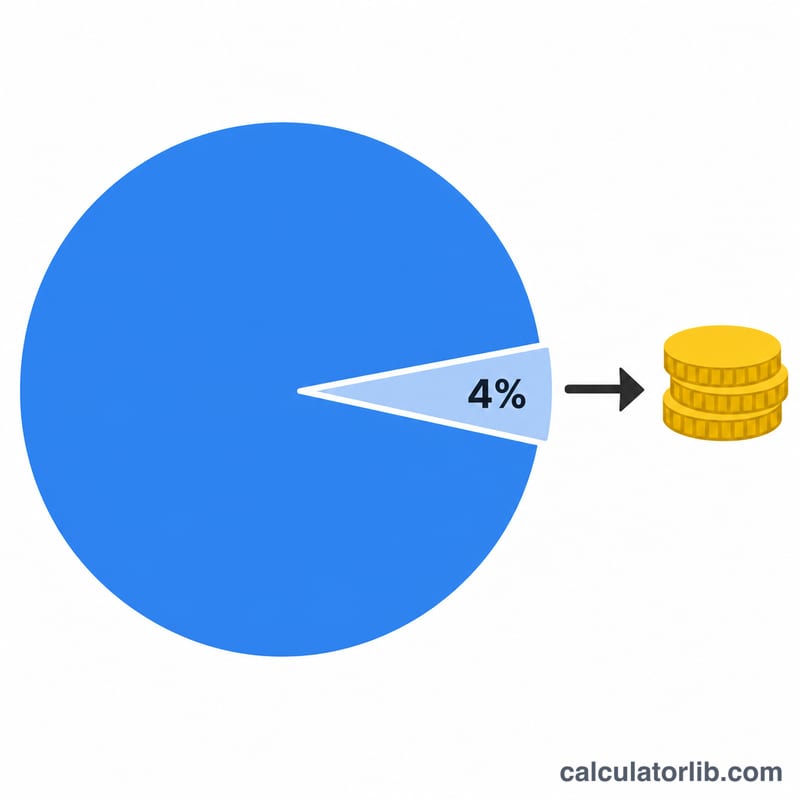

這個工具能依據您自行設定的提領率,估算每年可以從投資或退休投資組合中取出多少資金。它的設計概念源自廣為人知的「4% 法則」——這是一條常用來評估退休後可持續支出水準的參考準則,不過您也能自由輸入任何提領率。本計算器不受任何國家或地區規範限制,純粹是數學運算,適用於任何貨幣;畫面上顯示的金錢符號($)僅供示意。

如何使用

輸入您的投資組合總值,以及希望套用的年度提領率。計算器會立即顯示對應的年度提領金額,並進一步換算成每月與每週的金額,方便您規劃穩定的現金流收入。

公式說明

核心公式非常簡單:

$$\text{年度提領金額} = \text{投資組合金額} \times \frac{\text{提領率 (\%)}}{100}$$

每月金額是將年度金額除以 \(12\),每週金額則是除以 \(52\)。所謂提領率,是指您打算在第一年動用的投資組合百分比;許多理財規劃師建議落在 3%~5% 之間。

Advertisement

實際範例

假設您的投資組合為 $1,000,000,並選擇 4% 的提領率。那麼年度提領金額為 $$1{,}000{,}000 \times 0.04 = \$40{,}000$$ 換算下來大約是每月 $3,333.33,或每週約 $769.23。

常見問題

4% 法則保證有效嗎?並不保證。它只是根據歷史資料歸納出的參考準則,而非承諾。市場報酬、通貨膨脹,以及您的壽命長短,都會影響某個提領率是否真正可持續。

這個計算器有考慮通膨或投資成長嗎?沒有。本計算器僅依您目前的投資組合金額與提領率,提供當下的快照結果,不會推算未來餘額變化,也不會針對通膨進行調整。

我該選擇多少提領率?較低的提領率(例如 3%)較為保守,資金通常能維持更久;較高的提領率則能帶來更多收入,但耗盡投資組合的風險也隨之上升。建議諮詢專業理財顧問,取得符合您個人狀況的建議。