연간 인출액 계산기란?

이 계산기는 직접 정한 인출률을 기준으로 투자·은퇴 포트폴리오에서 매년 얼마를 빼서 쓸 수 있는지 계산해 줍니다. 은퇴 후 지속 가능한 지출 수준을 가늠할 때 흔히 쓰이는 '4% 룰' 개념을 바탕으로 만들어졌지만, 원하는 인출률을 자유롭게 입력할 수 있습니다. 이 도구는 특정 국가의 제도에 얽매이지 않은 순수 계산 도구로, 어떤 통화에서도 동일하게 작동합니다. 화면에 표시되는 달러($) 기호는 단지 예시일 뿐이며, 원화를 비롯한 어떤 통화로 생각해도 무방합니다.

사용 방법

보유한 포트폴리오 총액과 적용하고 싶은 연간 인출률을 입력하세요. 계산기가 곧바로 연간 인출액을 보여 주고, 이를 월간·주간 금액으로 나누어 표시합니다. 덕분에 꾸준한 생활비 계획을 세우기가 한결 수월해집니다.

계산 공식 풀이

핵심 공식은 아주 간단합니다.

$$\text{연간 인출액} = \text{포트폴리오 총액} \times \frac{\text{인출률}}{100}$$

월간 금액은 연간 금액을 12로 나누고, 주간 금액은 52로 나눈 값입니다. 인출률은 첫해에 포트폴리오에서 지출할 비율을 뜻하며, 많은 재무 설계사들이 3%~5% 사이를 권장합니다.

실제 계산 예시

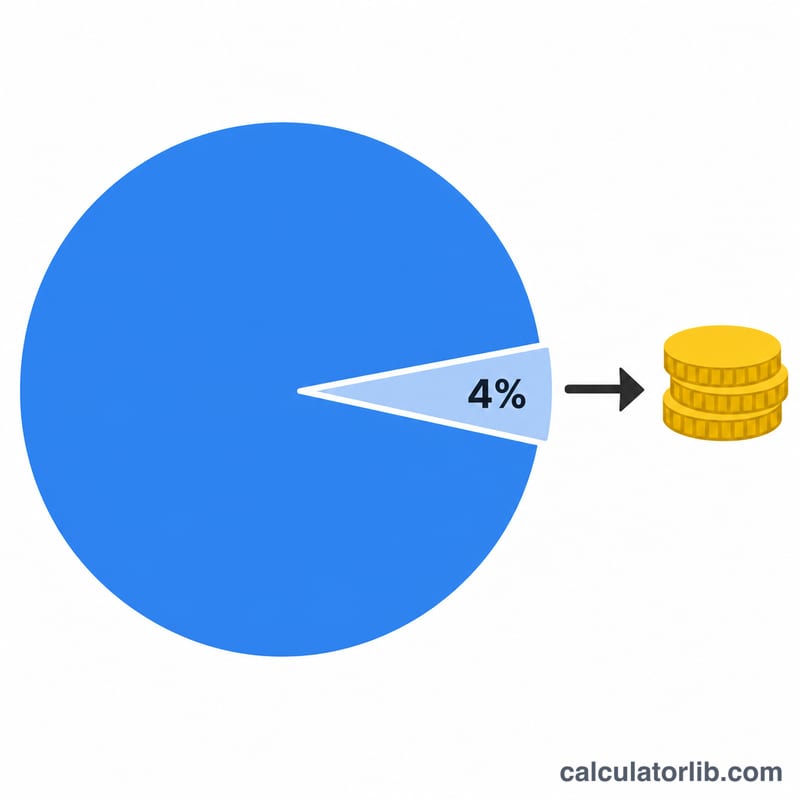

예를 들어 포트폴리오가 $1,000,000이고 인출률을 4%로 정했다고 가정해 봅시다. 연간 인출액은 \(1{,}000{,}000 \times 0.04 = \$40{,}000\)입니다. 이는 월 약 $3,333.33, 주 약 $769.23에 해당합니다.

자주 묻는 질문

4% 룰은 반드시 보장되나요? 아닙니다. 과거 데이터를 토대로 한 경험적 지침일 뿐 약속이 아닙니다. 시장 수익률, 물가 상승률, 그리고 기대 수명에 따라 특정 인출률이 지속 가능한지가 달라집니다.

물가 상승이나 투자 수익이 반영되나요? 아닙니다. 이 계산기는 현재 포트폴리오 총액과 인출률을 바탕으로 한 단순 스냅숏을 제공합니다. 미래 잔액을 추정하거나 물가 상승률을 반영하지는 않습니다.

인출률은 몇 %로 정하는 게 좋을까요? 인출률이 낮을수록(예: 3%) 보수적이며 자금이 더 오래 유지될 가능성이 큽니다. 반대로 높일수록 더 많은 생활비를 쓸 수 있지만 포트폴리오가 일찍 고갈될 위험도 커집니다. 자신의 상황에 맞는 조언은 재무 전문가와 상담하시길 권합니다.