年間取り崩し額シミュレーターとは?

このツールは、選んだ「取り崩し率」をもとに、投資資産や退職資産から毎年いくら引き出せるかを試算するものです。退職後に持続可能な支出の目安としてよく使われる「4%ルール」の考え方をベースにしていますが、任意の率を入力できます。計算はどの国の制度にも依存せず、純粋な四則計算なのであらゆる通貨に対応します(表示上はドル記号を用いています)。なお、米国発祥の「4%ルール」をベースにしていますが、日本のNISAやiDeCoなど各制度の税制とは別物である点にご留意ください。

使い方

保有する資産の総額と、適用したい年間取り崩し率を入力してください。すると年間の取り崩し額がその場で表示され、さらに月額・週額に換算されるので、安定した収入計画を立てやすくなります。

計算式の解説

基本となる計算式はとてもシンプルです。

$$\text{年間取り崩し額} = \text{資産総額} \times \frac{\text{取り崩し率 (\%)}}{100}$$

月額は年間額を12で、週額は52で割って求めます。取り崩し率とは、初年度に資産のうち何%を支出する予定かを示すもので、多くのプランナーは3〜5%を採用しています。

$$\text{月額} = \frac{\text{年間額}}{12} \qquad \text{週額} = \frac{\text{年間額}}{52}$$

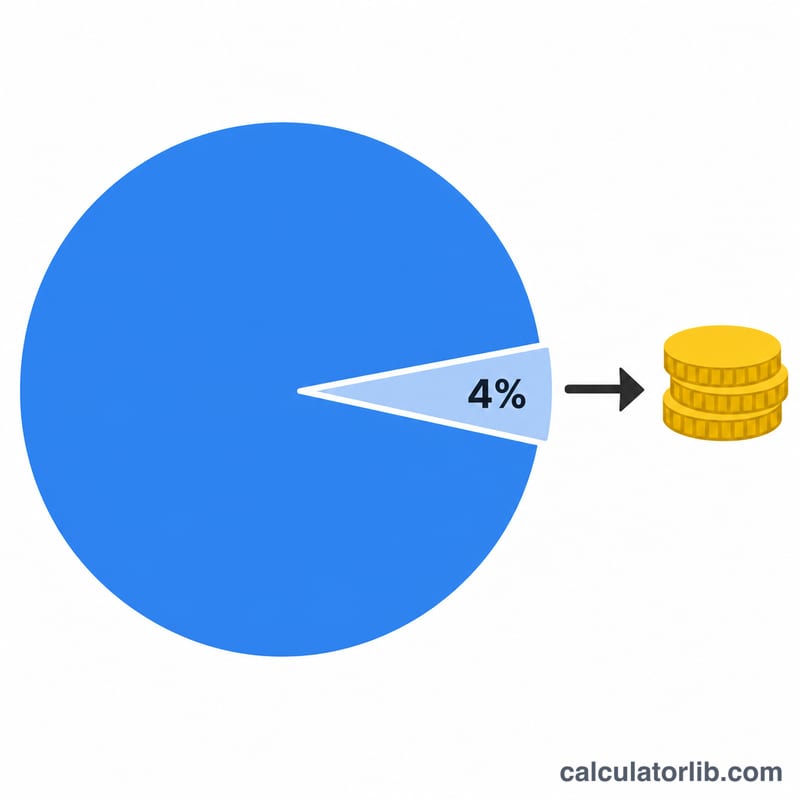

計算例

たとえば資産総額が1,000,000ドルで、取り崩し率を4%に設定したとします。年間取り崩し額は \(1{,}000{,}000 \times 0.04 = 40{,}000\) ドル。これは月あたり約3,333.33ドル、週あたり約769.23ドルに相当します。

よくある質問

4%ルールは確実なものですか? いいえ。あくまで過去のデータに基づく目安であり、保証ではありません。市場のリターン、インフレ、そして寿命の長さによって、その取り崩し率が持続可能かどうかは変わります。

インフレや運用益は考慮されますか? いいえ。このシミュレーターは現在の資産総額と取り崩し率に基づく「その時点のスナップショット」を示すものです。将来の残高を予測したり、インフレ調整を行ったりはしません。

どの取り崩し率を選べばよいですか? 低めの率(例:3%)はより保守的で、資産が長持ちしやすくなります。一方、高めの率は収入を増やせますが、資産を使い切ってしまうリスクも高まります。自分に合った判断のためには、ファイナンシャルアドバイザーへの相談をおすすめします。