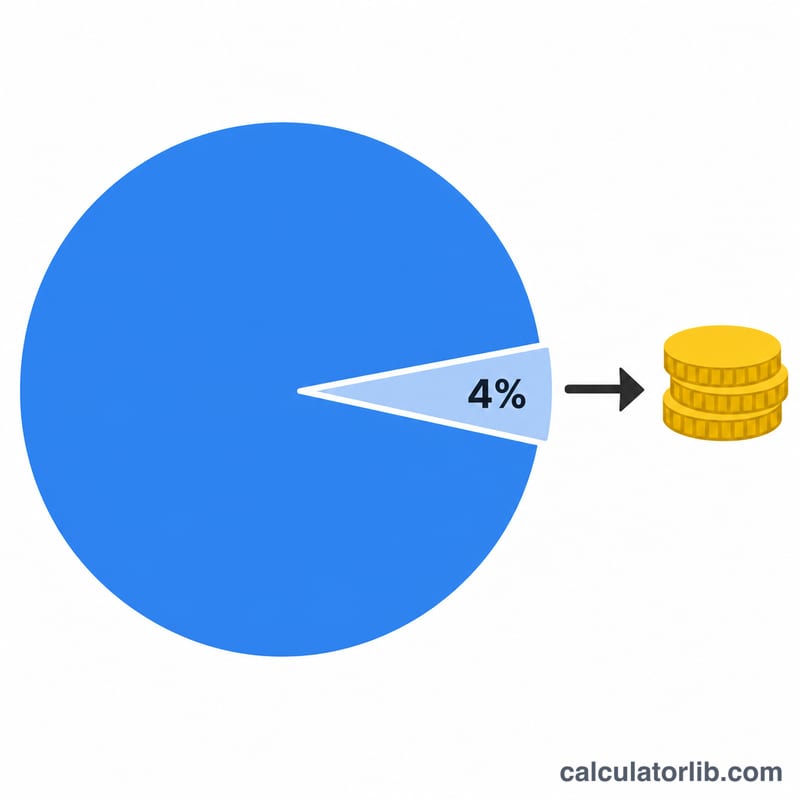

Qu'est-ce que le calculateur de retrait annuel ?

Cet outil estime le montant que vous pouvez retirer chaque année d'un portefeuille d'investissement ou d'un capital retraite, en fonction d'un taux de retrait que vous choisissez librement. Il s'appuie sur la fameuse « règle des 4 % », un repère souvent utilisé pour évaluer un niveau de dépenses soutenable à la retraite, mais vous pouvez saisir n'importe quel taux. Le calculateur est indépendant de tout pays : il s'agit d'un simple calcul mathématique qui fonctionne avec n'importe quelle devise, même si le symbole dollar est affiché à titre d'exemple.

Comment l'utiliser

Indiquez la valeur totale de votre portefeuille ainsi que le taux de retrait annuel que vous souhaitez appliquer. Le calculateur affiche aussitôt le retrait annuel correspondant, puis le décline en équivalents mensuel et hebdomadaire afin de vous aider à planifier un revenu régulier.

La formule expliquée

La formule de base est très simple :

$$\text{Retrait annuel} = \text{Valeur du portefeuille} \times \frac{\text{Taux de retrait (\%)}}{100}$$Le montant mensuel correspond au montant annuel divisé par 12, et le montant hebdomadaire au montant annuel divisé par 52. Le taux de retrait représente le pourcentage de votre portefeuille que vous prévoyez de dépenser la première année ; de nombreux conseillers retiennent une fourchette de 3 % à 5 %.

Exemple chiffré

Supposons que vous disposiez d'un portefeuille de 1 000 000 $ et que vous choisissiez un taux de retrait de 4 %. Votre retrait annuel s'élève alors à $$1\,000\,000 \times 0{,}04 = 40\,000 \text{ \$}.$$ Cela représente environ 3 333,33 $ par mois, soit à peu près 769,23 $ par semaine.

Questions fréquentes

La règle des 4 % est-elle garantie ? Non. Il s'agit d'un repère fondé sur des données historiques, et non d'une promesse. Les rendements des marchés, l'inflation et votre espérance de vie influencent tous le caractère soutenable d'un taux de retrait.

L'outil tient-il compte de l'inflation ou de la croissance des placements ? Non. Ce calculateur fournit une photographie instantanée basée sur la valeur actuelle de votre portefeuille et sur le taux choisi. Il ne projette pas l'évolution future du capital et n'intègre aucun ajustement à l'inflation.

Quel taux de retrait choisir ? Un taux plus bas (par exemple 3 %) est plus prudent et a plus de chances de durer dans le temps, tandis qu'un taux plus élevé procure davantage de revenus mais augmente le risque d'épuiser le portefeuille. Pour des conseils adaptés à votre situation, rapprochez-vous d'un conseiller financier.