À quoi sert ce calculateur

Lorsque vous retirez de l'argent d'un compte de retraite à imposition différée — comme un IRA traditionnel ou un 401(k) américain — la somme retirée est généralement considérée comme un revenu ordinaire et imposée en conséquence. Ce calculateur estime la part d'un retrait brut qu'il vous reste réellement une fois l'impôt sur le revenu prélevé, afin de planifier vos retraits selon vos besoins de trésorerie, sans mauvaises surprises.

À noter : il s'agit de dispositifs américains. En France, les règles diffèrent (PER, assurance-vie, fiscalité des rentes et capitaux), tout comme dans d'autres pays. Cet outil reste utile si vous détenez un compte de retraite aux États-Unis ou pour raisonner de manière générale, mais le taux à saisir doit refléter votre situation fiscale propre.

Mode d'emploi

Indiquez le montant brut (avant impôt) que vous comptez retirer, puis saisissez votre taux d'imposition effectif en pourcentage. Le taux effectif correspond à la proportion moyenne du retrait qui part en impôt — souvent inférieure à votre tranche marginale la plus élevée. Le calculateur affiche le montant net après impôt, l'impôt estimé à payer et un rappel de vos données saisies.

La formule expliquée

Le calcul est simple :

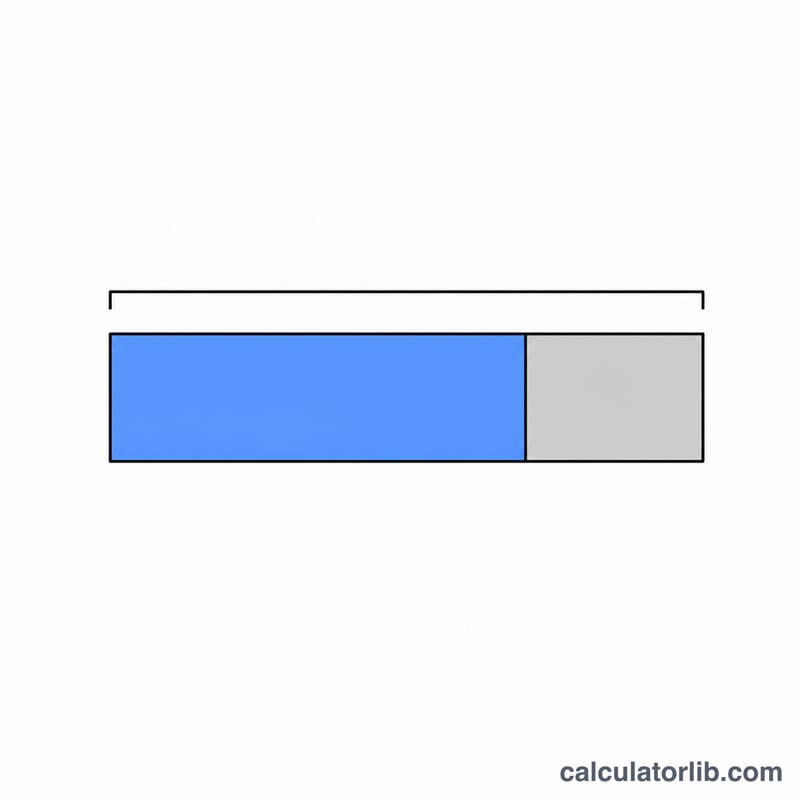

$$\text{Net} = \text{Brut} \times (1 - r)$$où \(r\) est le taux d'imposition exprimé en décimale. L'impôt dû vaut \(\text{Brut} \times r\). Par exemple, un taux de 22 % devient \(r = 0{,}22\) : il vous reste donc 78 % du retrait.

Exemple chiffré

Supposons que vous retiriez 50 000 $ avec un taux d'imposition effectif de 22 %. Impôt dû :

$$50\,000 \times 0{,}22 = 11\,000 \text{ \$}$$Retrait net :

$$50\,000 \times (1 - 0{,}22) = 50\,000 \times 0{,}78 = 39\,000 \text{ \$}$$Il vous faudrait donc retirer plus de 50 000 $ si vous avez besoin de 50 000 $ disponibles à dépenser.

Questions fréquentes

Cet outil est-il propre aux États-Unis ? C'est un estimateur général avant/après impôt. Il ne modélise pas les tranches d'imposition, les pénalités de retrait anticipé, les distributions Roth non imposées ni les impôts d'État américains : utilisez un taux effectif unique reflétant votre cas. Si vous résidez en France, adaptez le taux à la fiscalité française applicable.

Quel taux saisir ? Utilisez votre taux d'imposition effectif (moyen) attendu sur le retrait, en incluant tout impôt local applicable, plutôt que votre tranche marginale la plus haute.

La pénalité de retrait anticipé de 10 % est-elle incluse ? Non. Si une pénalité s'applique (par exemple aux États-Unis avant 59 ans et demi), ajoutez-la à votre taux effectif pour approcher le prélèvement total.