À quoi sert ce calculateur

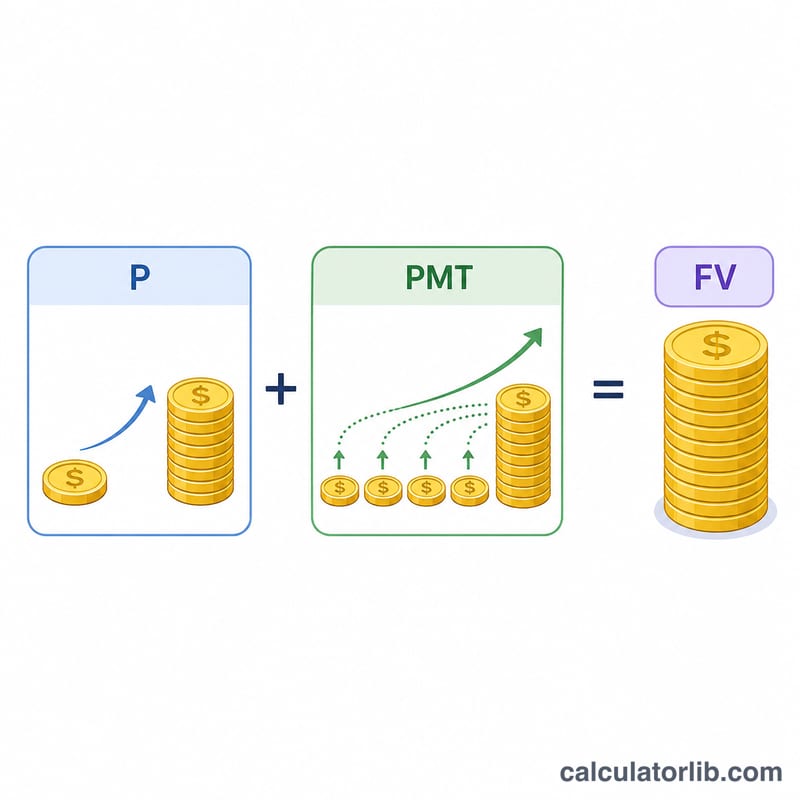

Le calculateur d'épargne retraite estime le capital dont vous pourriez disposer au moment de votre départ à la retraite. Il combine deux effets des intérêts composés : la croissance de l'épargne que vous avez déjà constituée et celle des nouveaux versements que vous effectuez chaque année. Le résultat correspond à une estimation de votre capital total à la retraite, détaillée pour vous permettre de distinguer la part issue de vos versements de celle générée par les rendements de vos placements.

Comment l'utiliser

Saisissez votre épargne actuelle, le versement annuel que vous comptez ajouter chaque année, votre taux de rendement annuel attendu (un portefeuille actions/obligations affiche souvent 5 à 8 % sur le long terme) et le nombre d'années avant la retraite. Le calculateur affiche votre capital projeté, ainsi que le détail de la croissance du capital initial, de la croissance des versements, du total des versements et des intérêts cumulés.

La formule expliquée

La projection repose sur l'équation de la valeur future :

$$VF = P(1+r)^n + VR \cdot \frac{(1+r)^n - 1}{r}$$Ici, P représente votre capital de départ, VR le versement annuel, \(r\) le rendement annuel exprimé en décimale et \(n\) le nombre d'années. Le premier terme capitalise votre épargne existante ; le second correspond à la valeur future d'une annuité de fin de période, en additionnant la croissance de chaque versement annuel.

Exemple chiffré

Supposons que vous partiez d'un capital de 10 000 $, que vous versiez 6 000 $ par an, avec un rendement de 7 % par an et 30 ans devant vous. Comme \((1{,}07)^{30} \approx 7{,}6123\), votre épargne actuelle atteint environ 76 123 $. Vos versements progressent quant à eux jusqu'à \(6\,000 \times \frac{7{,}6123 - 1}{0{,}07} \approx 566\,765\) $. Le capital total projeté s'élève donc à environ 642 888 $, dont 190 000 $ proviennent de vos versements et près de 452 888 $ des rendements de vos placements.

Questions fréquentes

Les versements sont-ils ajoutés en début ou en fin d'année ? Ce modèle considère les versements comme effectués en fin d'année (annuité de fin de période), une hypothèse standard et prudente.

L'inflation et les impôts sont-ils pris en compte ? Non. Les résultats sont des estimations nominales avant impôt. Pour évaluer votre pouvoir d'achat, utilisez un taux de rendement réel (corrigé de l'inflation), par exemple 4 % au lieu de 7 %.

Quel taux de rendement choisir ? Les rendements varient, mais de nombreux conseillers retiennent un portefeuille diversifié à 5–8 % sur le long terme. Réduire ce taux donne une projection plus prudente.