À quoi sert ce calculateur

Ce calculateur s'appuie sur des repères d'épargne très répandus aux États-Unis (les multiples de salaire popularisés par Fidelity) pour estimer le montant que vous devriez idéalement avoir mis de côté pour votre retraite à votre âge actuel. Il compare ensuite votre solde réel à cet objectif afin de vous montrer si vous êtes sur la bonne voie. Attention : il s'agit de règles générales conçues pour le contexte américain, qui supposent un départ à la retraite vers 67 ans. En France, les dispositifs (PER, assurance vie, régime par répartition) et l'âge légal de départ diffèrent, et vos besoins personnels peuvent ne pas correspondre à ces repères.

Comment l'utiliser

Indiquez votre âge actuel, votre salaire annuel et le total de votre épargne retraite actuelle (aux États-Unis : 401(k), IRA et autres comptes ; en France, vous pouvez y inclure votre PER, votre assurance vie ou tout placement dédié à la retraite). Le calculateur sélectionne le multiple de salaire correspondant à votre âge, le multiplie par votre salaire pour obtenir un objectif, puis affiche votre excédent ou votre manque ainsi qu'un pourcentage de progression.

La formule expliquée

La formule de base est très simple :

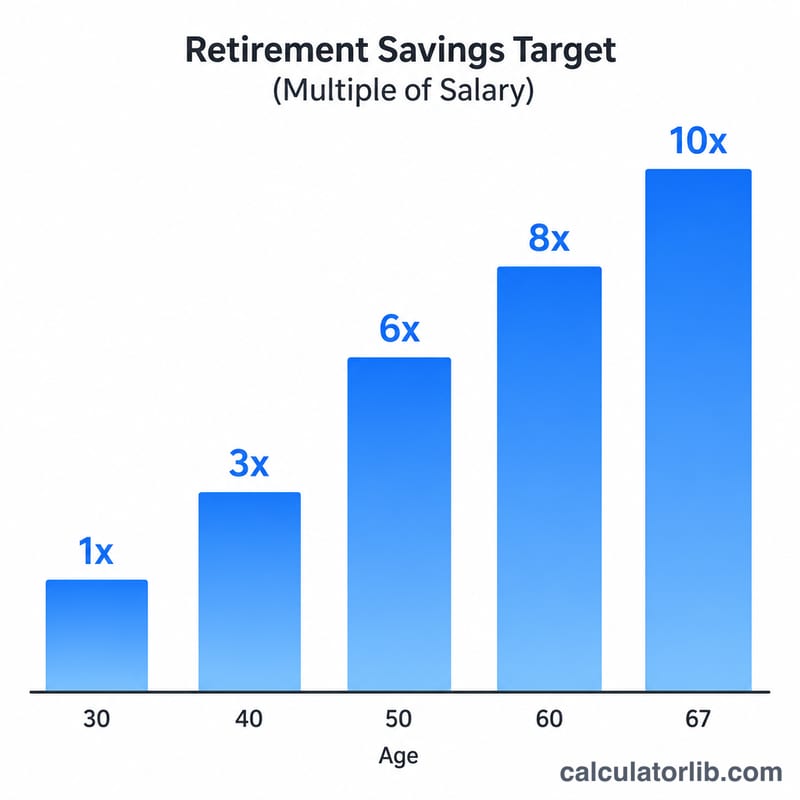

$$\text{Objectif} = \text{Salaire} \times \text{Multiple selon l'âge}$$Les multiples augmentent avec l'âge : environ 1× le salaire à 30 ans, 3× à 40 ans, 6× à 50 ans et 8× à 60 ans. La progression correspond à votre épargne divisée par l'objectif, exprimée en pourcentage.

$$\text{Progression} = \frac{\text{Épargne}}{\text{Objectif}} \times 100\%$$

Exemple chiffré

Imaginons que vous ayez 40 ans, que vous gagniez 60 000 $ et que vous ayez déjà épargné 100 000 $. Le multiple à 40 ans est de 3×, votre objectif est donc de

$$60\,000 \times 3 = 180\,000\ \$$$Votre manque s'élève à

$$100\,000 - 180\,000 = -80\,000\ \$$$et votre progression est de

$$\frac{100\,000}{180\,000} \approx 55{,}6\%$$

Questions fréquentes

Ces objectifs sont-ils exacts ? Non. Ce sont des repères largement utilisés, et non des conseils personnalisés. Votre âge de départ prévu, vos pensions et votre niveau de dépenses modifient le montant qui vous convient réellement.

Quelle épargne dois-je prendre en compte ? Incluez tous vos comptes dédiés à la retraite — aux États-Unis : 401(k), 403(b), IRA traditionnel ou Roth et équivalents ; en France : PER, assurance vie affectée à la retraite, etc. — mais en général pas votre épargne de précaution ni la valeur nette de votre logement.

Que faire si je suis en retard ? Augmenter votre taux de cotisation, profiter pleinement de l'abondement de votre employeur (lorsqu'il existe) et reporter votre départ à la retraite sont autant de leviers pour combler un retard avec le temps.