이 계산기는 무엇을 하나요?

이 계산기는 미국에서 널리 쓰이는 저축 기준(피델리티(Fidelity)식 연봉 배수)을 활용해, 현재 나이에 비추어 은퇴를 위해 모아두면 좋은 금액을 추정합니다. 그런 다음 실제 저축액과 목표 금액을 비교해 내가 잘 따라가고 있는지 보여 줍니다. 이 기준은 미국을 전제로 한 일반적인 경험 법칙이며, 약 67세 은퇴를 가정합니다. 한국의 국민연금·퇴직연금·개인연금(IRP) 등 제도는 미국과 다르므로, 참고용 지표로 활용하시고 본인의 실제 상황에 맞게 조정하시기 바랍니다.

사용 방법

현재 나이, 연봉, 그리고 현재까지 모은 은퇴 자금 총액(미국의 401(k), IRA 및 기타 계좌, 또는 한국이라면 퇴직연금·연금저축 등)을 입력하세요. 계산기는 나이에 해당하는 연봉 배수를 골라 연봉과 곱해 목표 금액을 산출하고, 초과분 또는 부족분과 함께 달성률(%)을 보여 줍니다.

계산 공식 풀이

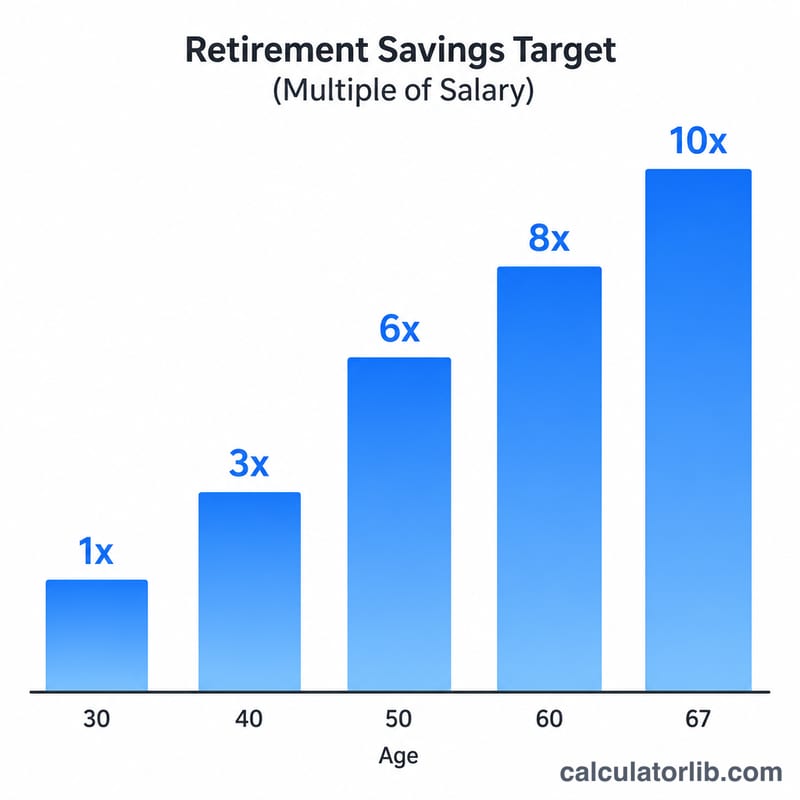

핵심 공식은 아주 간단합니다. 목표 금액 = 연봉 × 연령 배수 입니다.

$$\text{목표 금액} = \text{연봉} \times \text{연령 배수}$$배수는 나이가 들수록 커집니다. 대략 30세에 연봉의 1배, 40세에 3배, 50세에 6배, 60세에 8배 수준입니다. 달성률은 저축액을 목표 금액으로 나눈 값을 백분율로 나타낸 것입니다.

$$\text{달성률} = \frac{\text{저축액}}{\text{목표 금액}} \times 100\%$$

실제 계산 예시

예를 들어 40세이고, 연봉이 $60,000이며, 모아둔 돈이 $100,000라고 가정해 봅시다. 40세의 배수는 3배이므로 목표 금액은 \(60{,}000 \times 3 = \$180{,}000\)입니다. 부족분은 \(100{,}000 - 180{,}000 = -\$80{,}000\)이고, 달성률은 \(100{,}000 / 180{,}000 \approx 55.6\%\)가 됩니다.

자주 묻는 질문(FAQ)

이 목표 금액이 정확한 수치인가요? 아닙니다. 널리 쓰이는 참고 기준일 뿐, 개인 맞춤 조언이 아닙니다. 예상 은퇴 나이, 연금 수령액, 지출 규모 같은 요소에 따라 본인에게 맞는 금액은 달라집니다.

어떤 자금을 포함해야 하나요? 401(k), 403(b), 일반/로스 IRA처럼 은퇴를 위한 모든 계좌(한국이라면 퇴직연금·연금저축·IRP 등)를 포함하세요. 다만 비상금이나 주택 순자산은 보통 제외합니다.

목표보다 뒤처져 있다면 어떻게 하나요? 납입 비율을 높이고, 회사가 매칭해 주는 금액(employer match)을 빠짐없이 챙기며, 은퇴 시기를 늦추는 방법 모두 시간이 지나면서 부족분을 메우는 데 도움이 됩니다.