この計算ツールでできること

このツールは、米国で広く知られている貯蓄の目安(フィデリティ社が提唱する「年収の何倍」という基準)を使い、今のあなたの年齢で理想的にどれくらい老後資金を貯めておくべきかを試算します。さらに、実際の残高を目標額と比較するので、計画どおり進んでいるかが一目で分かります。なお、これらの基準はあくまで米国向けの一般的な目安で、67歳前後での引退を前提としています。日本の公的年金(国民年金・厚生年金)や退職金、iDeCo・NISAなどの制度とは前提が異なるため、ご自身の状況に合わせて参考程度にお使いください。

使い方

現在の年齢、年収、そして今の老後資金の合計額(米国でいう401(k)やIRA、その他の口座。日本ならiDeCoや企業年金、つみたて投資などに相当)を入力します。ツールがあなたの年齢に対応する「年収の倍率」を選び、それを年収に掛けて目標額を算出。目標に対する過不足と達成率(%)を表示します。

計算式の解説

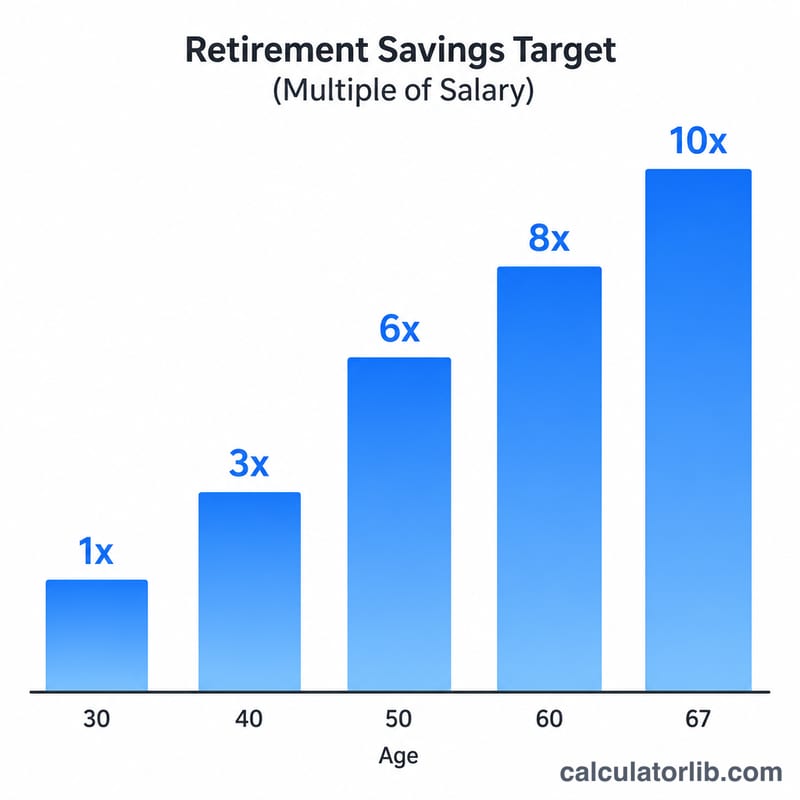

基本となる式はとてもシンプルで、目標額 = 年収 × 年齢ごとの倍率です。

$$\text{目標額} = \text{年収} \times m \qquad \text{達成率} = \frac{\text{貯蓄額}}{\text{目標額}} \times 100\%$$倍率は年齢とともに上がっていき、目安として30歳で年収の約1倍、40歳で3倍、50歳で6倍、60歳で8倍とされています。達成率は「貯蓄額 ÷ 目標額」をパーセントで表したものです。

計算例

たとえば、あなたが40歳、年収60,000ドル、貯蓄が100,000ドルだとします。40歳の倍率は3倍なので、目標額は \(60{,}000 \times 3 = 180{,}000\) ドル。不足額は \(100{,}000 - 180{,}000 = -80{,}000\) ドル となり、達成率は \(100{,}000 \div 180{,}000 \approx 55.6\%\) です。

よくある質問

この目標額は正確なものですか? いいえ。広く使われている目安であって、個別のアドバイスではありません。想定する引退年齢、年金、生活費などによって、あなたにとっての適正額は変わります。

どの貯蓄を含めればよいですか? 老後資金用のすべての口座を含めてください。米国なら401(k)、403(b)、Traditional/Roth IRAなど、日本ならiDeCoや企業年金、老後向けの投資・貯蓄が該当します。一方で、緊急予備資金や自宅の資産価値(住宅エクイティ)は通常含めません。

目標に届いていない場合は? 拠出(積立)の割合を増やす、勤務先のマッチング拠出をフルに活用する、引退時期を遅らせる――こうした工夫を重ねれば、時間をかけて不足分を埋めていけます。