このツールについて

「早期リタイア資金シミュレーター」は、毎年コツコツと積立投資を続けた場合に、目標とする資産額(いわゆる「ナスト・エッグ」=老後の元手)に到達するまで何年かかるかを試算するツールです。経済的自立(FI/FIRE)や早期リタイアを目指すすべての人のための計画ツールで、計算ロジックは世界共通のため、円・ドルなどどの通貨でもそのまま使えます。

使い方

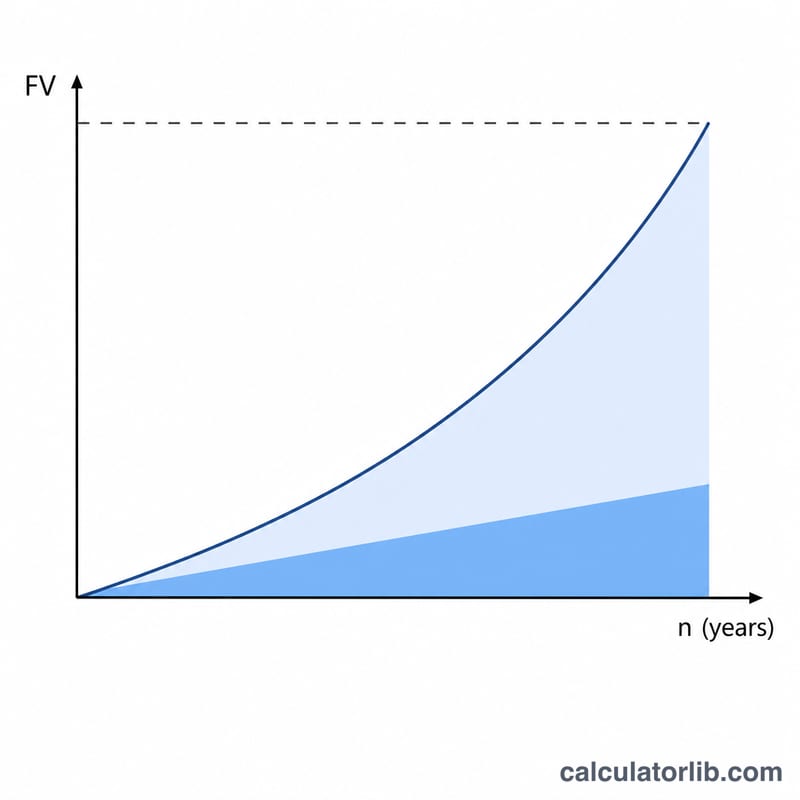

目標とする資産額、毎年の積立額、そして投資で期待する年間平均利回りを入力してください。シミュレーターが目標達成までの年数を算出するとともに、その総額のうち「自分で積み立てた元本」と「運用で増えた分」がそれぞれどのくらいかを示します。

計算式の解説

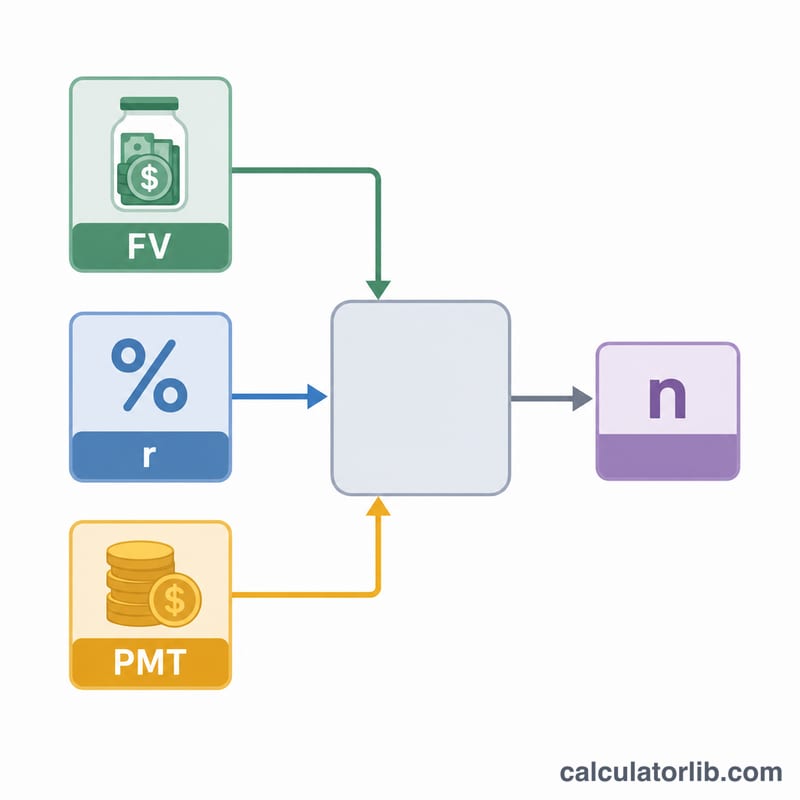

このツールは「年金終価(将来価値)の公式」を年数について解いています。将来価値を FV、毎年の積立額を PMT、年利回りを小数で \(r\) とすると、必要な年数は

$$n = \frac{\ln\!\left(\dfrac{\text{FV} \cdot r}{\text{PMT}} + 1\right)}{\ln(1 + r)}$$で求められます。\(r\) が 0 の場合は式が \(\text{FV} / \text{PMT}\) に単純化されるため、ゼロ除算を避けるためにこのケースは別途処理しています。

計算例

たとえば 1,000,000ドルの資産を目標とし、毎年 30,000ドルを積み立て、7% の利回りを見込むとします。このとき \(r = 0.07\)、\(\text{FV} \cdot r / \text{PMT} = 1{,}000{,}000 \times 0.07 \div 30{,}000 = 2.3333\)、これに 1 を足すと \(3.3333\) になります。\(\ln(3.3333) \approx 1.20397\)、\(\ln(1.07) \approx 0.06766\) なので、\(n \approx 17.8\) 年 となります。この期間に積み立てる元本の合計は約 533,800ドル、残りの約 466,200ドルが運用による増加分です。

よくある質問

積立は年末に行う前提ですか? はい。このモデルでは、各期間の末に積立を行う「期末払いの年金(ordinary annuity)」を前提としています。

インフレや税金は考慮されますか? いいえ。現在の価値(実質ベース)で結果を知りたい場合は、インフレ調整後の実質利回りや、税引き後の金額を入力してください。なお、日本の場合はNISAやiDeCoといった非課税・税制優遇制度の有無で手取りが大きく変わるため、その点も別途考慮するとより現実的です。

すでに貯蓄がある場合は? 不足している差額分を目標として入力するか、現在の貯蓄の将来価値を目標額からあらかじめ差し引いて入力してください。