ما هي هذه الحاسبة؟

تقدّر حاسبة ادخار التقاعد المبكر عدد سنوات الاستثمار السنوي المنتظم التي تحتاجها لتكوين المبلغ المستهدف من مدخراتك التقاعدية. إنها أداة تخطيط مثالية لكل من يسعى إلى الاستقلال المالي (FI) أو التقاعد المبكر، وهي تعمل مع أي عملة لأن الحسابات الرياضية واحدة في كل مكان.

كيفية الاستخدام

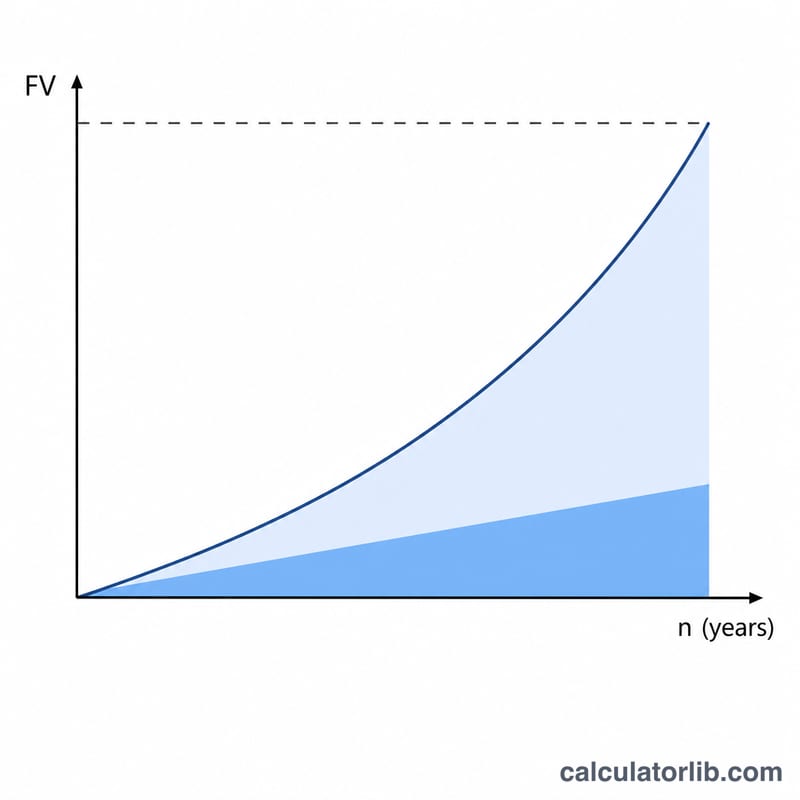

أدخل المبلغ المستهدف من مدخراتك، والمبلغ الذي تساهم به سنويًا، ومتوسط العائد السنوي الذي تتوقعه من استثماراتك. تعرض لك الحاسبة عدد السنوات حتى تبلغ هدفك، إلى جانب توضيح الجزء الناتج عن مساهماتك الشخصية مقابل الجزء الناتج عن نمو الاستثمار.

شرح المعادلة

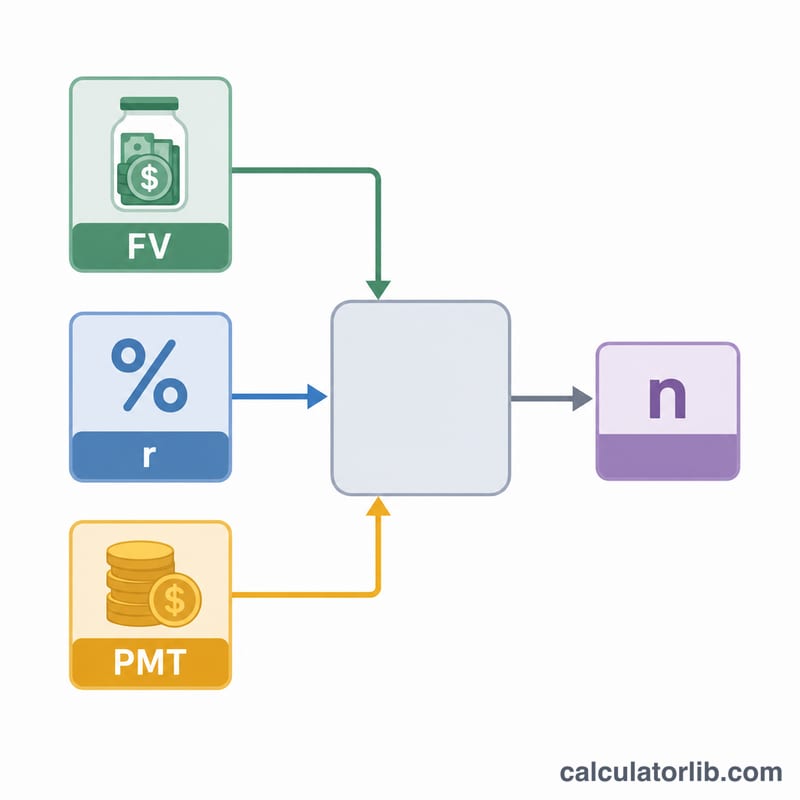

تحلّ الأداة معادلة القيمة المستقبلية للدفعات السنوية (annuity) لإيجاد عامل الزمن. فإذا كانت لدينا قيمة مستقبلية FV، ومساهمة سنوية PMT، وعائد سنوي \(r\) بصيغة عشرية، فإن عدد السنوات يُحسب بالعلاقة:

$$ n = \frac{\ln\!\left(\dfrac{FV \cdot r}{PMT} + 1\right)}{\ln(1 + r)} $$وعندما يكون العائد \(r\) مساويًا للصفر، تتبسّط المعادلة لتصبح \(FV / PMT\)، وهي حالة تعالجها الحاسبة بشكل منفصل لتفادي القسمة على صفر.

مثال تطبيقي

لنفترض أنك ترغب في مدخرات تقاعدية بقيمة 1,000,000 دولار، وتساهم بمبلغ 30,000 دولار سنويًا، وتتوقع عائدًا بنسبة 7%. عندئذٍ يكون \(r = 0.07\)، وتكون

$$ \frac{FV \cdot r}{PMT} = \frac{1{,}000{,}000 \times 0.07}{30{,}000} = 2.3333 $$وبإضافة 1 نحصل على 3.3333. وبما أن \(\ln(3.3333) \approx 1.20397\) و \(\ln(1.07) \approx 0.06766\)، فإن \(n \approx 17.8\) سنة. ويبلغ مجموع مساهماتك خلال هذه المدة نحو 533,800 دولار، أما الباقي وقدره نحو 466,200 دولار فهو ناتج عن نمو الاستثمار.

الأسئلة الشائعة

هل تُحتسب المساهمات في نهاية العام؟ نعم، يفترض هذا النموذج دفعات سنوية عادية (ordinary annuity) تُسدّد فيها المساهمات في نهاية كل فترة.

هل تأخذ الحاسبة في الاعتبار التضخم أو الضرائب؟ لا. إذا أردت نتائج بقيمة اليوم الفعلية، فاستخدم عائدًا حقيقيًا (معدّلًا حسب التضخم) وأرقامًا بعد خصم الضرائب.

ماذا لو كانت لديّ مدخرات بالفعل؟ اعتبر هدفك هو الفجوة المتبقية فقط، أو اطرح القيمة المستقبلية لمدخراتك الحالية من المبلغ المستهدف قبل إدخاله.