어떤 계산기인가요

조기 은퇴 자금 계산기는 매년 꾸준히 투자할 때 목표 은퇴 자금을 모으는 데 몇 년이 걸리는지 추정해 주는 도구입니다. 경제적 자유(FI, Financial Independence)나 조기 은퇴(FIRE)를 꿈꾸는 분이라면 누구나 활용할 수 있으며, 계산 원리가 통화와 무관하게 동일하기 때문에 원화든 달러든 어떤 화폐 단위로도 사용할 수 있습니다.

사용 방법

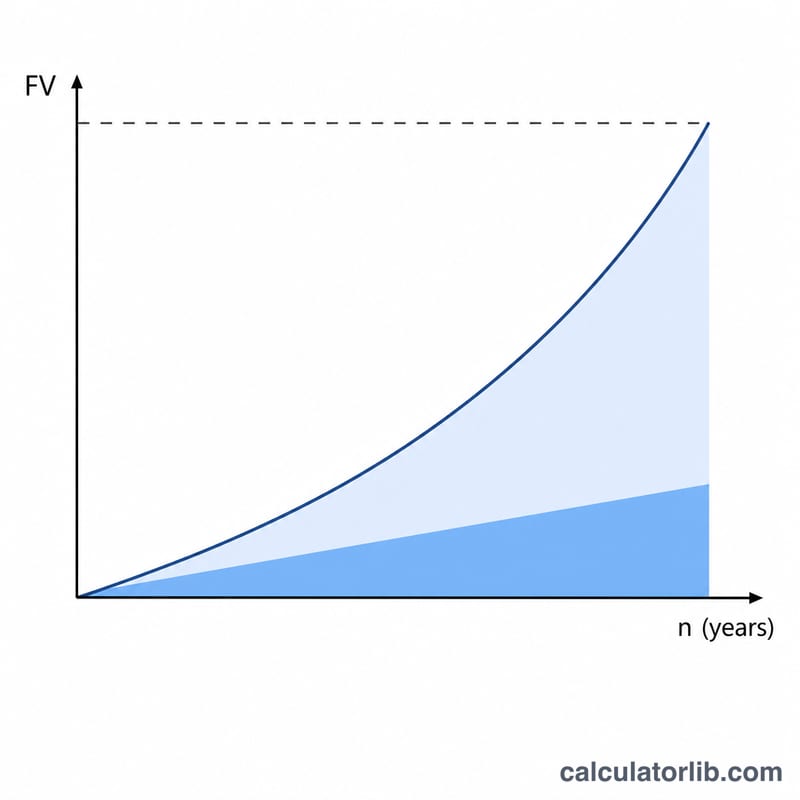

목표 은퇴 자금, 매년 투자하는 금액, 그리고 투자에서 기대하는 연평균 수익률을 입력하세요. 계산기는 목표에 도달하기까지 걸리는 햇수를 알려주고, 그중 얼마가 본인이 직접 넣은 원금이고 얼마가 투자 수익으로 불어난 금액인지도 함께 보여줍니다.

공식 풀이

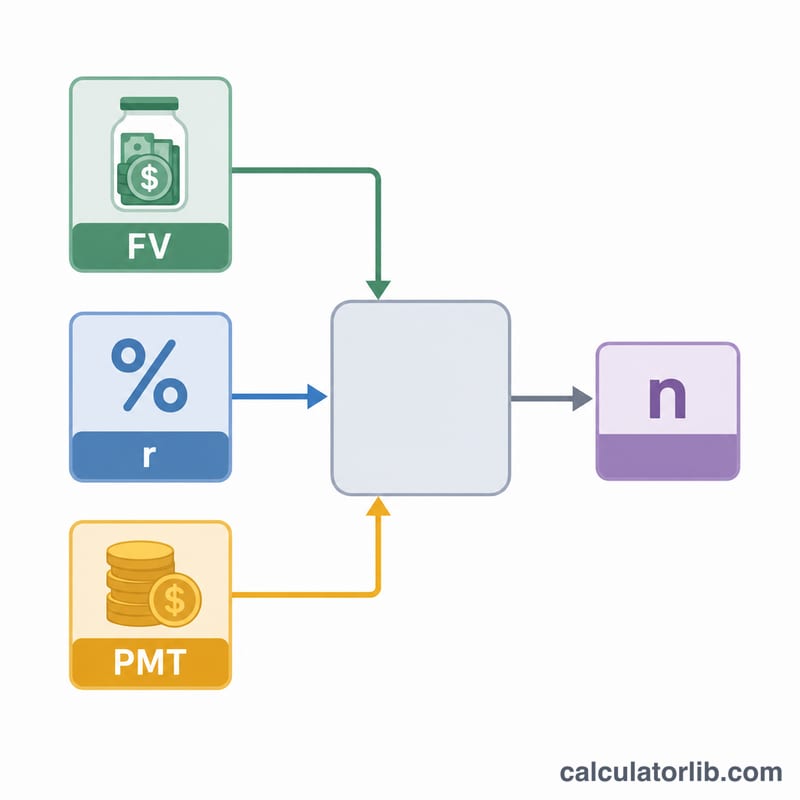

이 계산기는 연금의 미래가치(future value of an annuity) 공식을 기간(시간)에 대해 풀어냅니다. 미래가치를 FV, 연간 투자금을 PMT, 소수로 나타낸 연 수익률을 \(r\)이라고 하면, 필요한 햇수는

$$n = \frac{\ln\!\left(\dfrac{FV \cdot r}{PMT} + 1\right)}{\ln(1 + r)}$$입니다. 수익률 \(r\)이 0인 경우에는 식이 \(FV / PMT\)로 단순해지며, 계산기는 0으로 나누는 오류를 피하기 위해 이 경우를 따로 처리합니다.

실제 계산 예시

예를 들어 100만 달러($1,000,000)의 은퇴 자금을 목표로 하고, 매년 3만 달러($30,000)를 투자하며, 7%의 수익률을 기대한다고 해 봅시다. 이때 \(r = 0.07\)이고, \(FV \cdot r / PMT = 1{,}000{,}000 \times 0.07 / 30{,}000 = 2.3333\), 여기에 1을 더하면 3.3333이 됩니다. \(\ln(3.3333) \approx 1.20397\), \(\ln(1.07) \approx 0.06766\)이므로

$$n \approx \frac{1.20397}{0.06766} \approx 17.8\ \text{년}$$입니다. 이 기간 동안 직접 넣은 원금은 약 533,800달러이고, 나머지 약 466,200달러는 투자 수익으로 불어난 금액입니다.

자주 묻는 질문

투자금은 연말에 납입되는 것으로 보나요? 네, 이 모델은 각 기간 말에 납입하는 일반 연금(ordinary annuity)을 가정합니다.

물가 상승률이나 세금이 반영되나요? 아니요. 오늘날의 화폐 가치 기준으로 결과를 보고 싶다면, 물가 상승률을 반영한 실질 수익률과 세후 금액을 입력하세요.

이미 모아둔 자금이 있다면 어떻게 하나요? 목표 금액을 '앞으로 더 모아야 할 부족분'으로 설정하거나, 기존 저축의 미래가치를 목표 금액에서 빼고 입력하면 됩니다.