De quoi s'agit-il ?

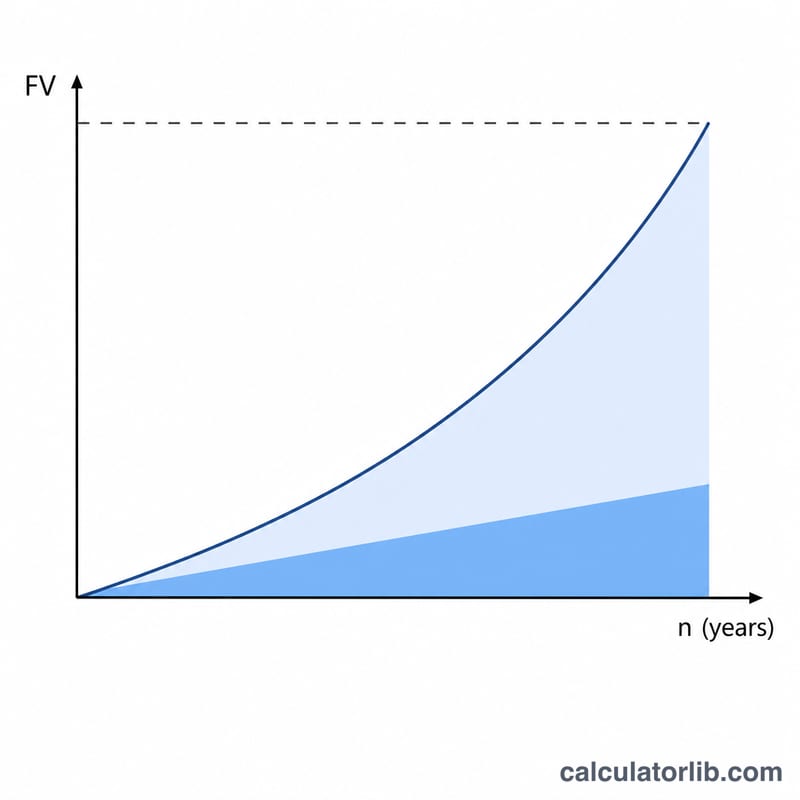

Le calculateur d'épargne pour la retraite anticipée estime le nombre d'années de placements réguliers nécessaires pour constituer le capital dont vous rêvez. C'est un outil de planification idéal pour quiconque vise l'indépendance financière (mouvement FIRE) ou souhaite quitter la vie active plus tôt. Il fonctionne quelle que soit la devise, car les calculs sont universels.

Comment l'utiliser

Indiquez le capital que vous visez, le montant que vous versez chaque année et le rendement annuel moyen que vous attendez de vos placements. Le calculateur vous donne le nombre d'années avant d'atteindre votre objectif, ainsi que la part provenant de vos propres versements et celle générée par la croissance de vos investissements.

La formule expliquée

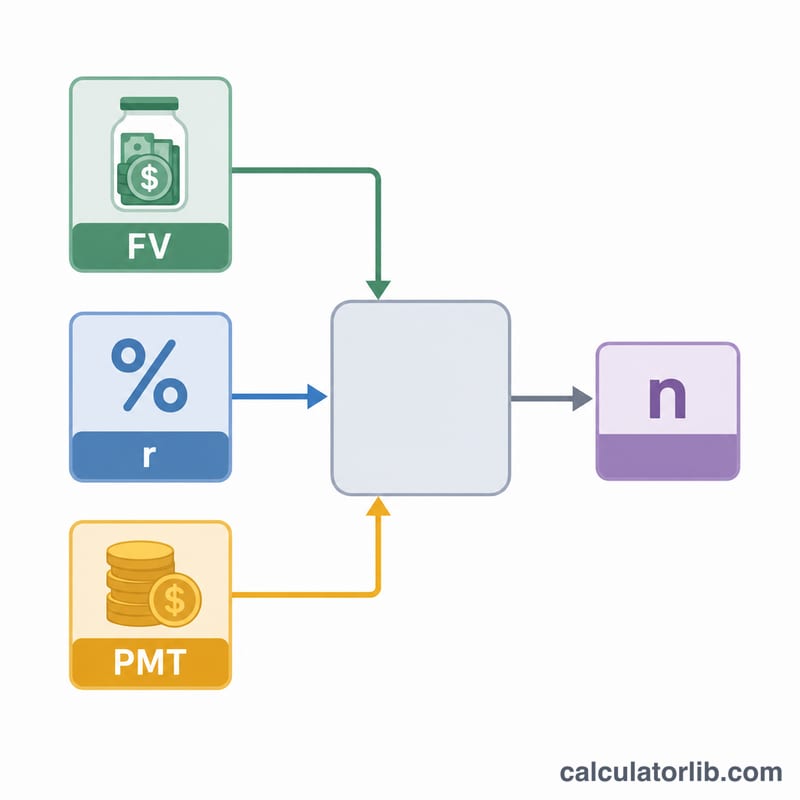

L'outil résout l'équation de la valeur future d'une annuité en fonction du temps. À partir d'une valeur future VF, d'un versement annuel VERS et d'un rendement annuel \(r\) exprimé en décimale, le nombre d'années s'obtient par

$$n = \frac{\ln\!\left(\dfrac{\text{VF} \cdot r}{\text{VERS}} + 1\right)}{\ln(1 + r)}$$Lorsque \(r\) est égal à 0, l'équation se simplifie en

$$n = \frac{\text{VF}}{\text{VERS}}$$un cas que le calculateur traite séparément pour éviter toute division par zéro.

Exemple concret

Supposons que vous visiez un capital de 1 000 000 $, que vous versiez 30 000 $ par an et que vous tabliez sur un rendement de 7 %. Alors \(r = 0{,}07\),

$$\frac{\text{VF} \cdot r}{\text{VERS}} = \frac{1\,000\,000 \times 0{,}07}{30\,000} = 2{,}3333$$puis + 1 donne 3,3333. \(\ln(3{,}3333) \approx 1{,}20397\) et \(\ln(1{,}07) \approx 0{,}06766\), soit \(n \approx 17{,}8\) ans. Sur cette période, vos versements totalisent environ 533 800 $ et le reste, soit près de 466 200 $, correspond à la croissance de vos placements.

Questions fréquentes

Les versements ont-ils lieu en fin d'année ? Oui, ce modèle suppose une annuité ordinaire, avec des versements effectués à la fin de chaque période.

L'inflation et les impôts sont-ils pris en compte ? Non. Utilisez un rendement réel (ajusté de l'inflation) et des montants nets d'impôts si vous souhaitez obtenir des résultats en valeur d'aujourd'hui.

Et si j'ai déjà une épargne ? Considérez votre objectif comme l'écart restant à combler, ou soustrayez la valeur future de votre épargne actuelle de l'objectif avant de la saisir.