ماذا تفعل هذه الحاسبة

توضّح لك حاسبة تأثير التضخم على مدخرات التقاعد القيمة الفعلية لمبلغ مستقبلي حين تقيسه بالقوة الشرائية اليوم. فالرصيد الذي يبدو ضخمًا بعد 25 عامًا قد يشتري أقل بكثير مما يشتريه المبلغ نفسه الآن، لأن التضخم يأكل قيمة النقود عامًا بعد عام. تترجم هذه الأداة المبلغ الاسمي المستقبلي إلى ما يعادله فعليًا، حتى تخطّط بتوقعات واقعية. والمعادلة عامة تنطبق في أي دولة وبأي عملة.

كيفية الاستخدام

أدخل ثلاث قيم: مبلغ المدخرات الذي تتوقع امتلاكه مستقبلًا (الرقم الاسمي)، ومعدل التضخم السنوي المتوسط الذي تريد افتراضه، وعدد السنوات حتى تصل إلى ذلك المبلغ. تُظهر لك الحاسبة القيمة الحقيقية بأموال اليوم، وإجمالي القوة الشرائية المفقودة، ونسبة القيمة التي تآكلت.

شرح المعادلة

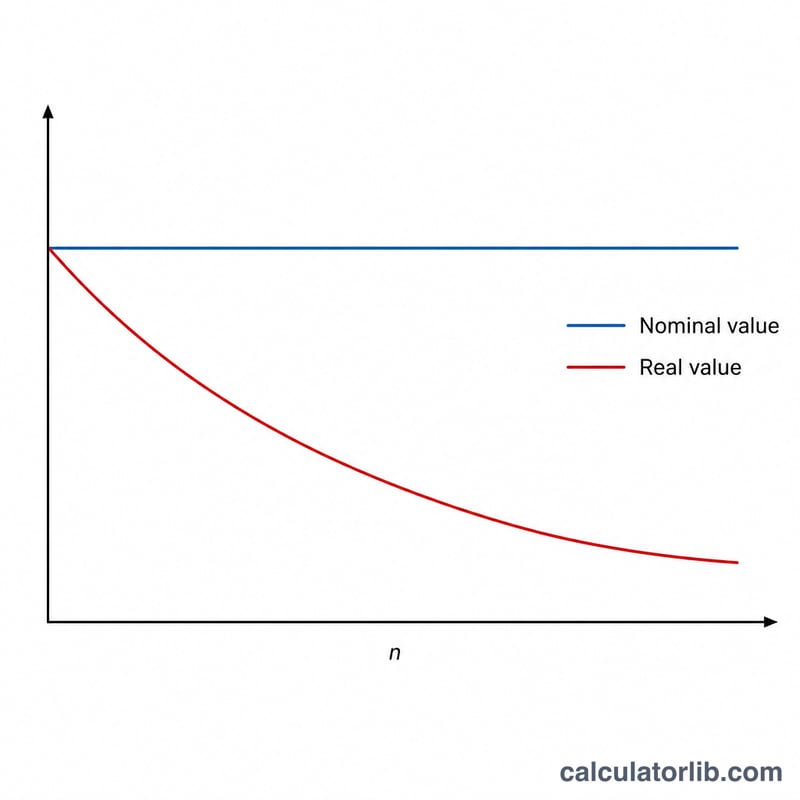

المعادلة الأساسية هي $$\text{القيمة الحقيقية} = \frac{\text{القيمة الاسمية}}{(1 + i)^{n}}$$ حيث \(i\) هو معدل التضخم السنوي معبَّرًا عنه كعدد عشري (3% = 0.03)، و\(n\) هو عدد السنوات. المقام \((1 + i)^{n}\) هو عامل التضخم المركّب — يكبر كل عام فيُقلّص القيمة الحقيقية. وهذه ببساطة معادلة خصم القيمة الحالية مطبَّقة على التضخم بدل الفائدة.

مثال تطبيقي

افترض أنك تتوقع امتلاك 1,000,000 دولار من المدخرات بعد 25 عامًا، وافترضتَ معدل تضخم سنوي متوسط 3%. عندئذٍ يكون عامل التضخم \((1.03)^{25} \approx 2.0938\). وبذلك تكون القيمة الحقيقية $$\frac{1{,}000{,}000}{2.0938} \approx 477{,}606 \text{ دولار}$$ بأموال اليوم. أي إن نحو 522,394 دولارًا من القوة الشرائية — قرابة 52% — قد تآكلت بفعل التضخم خلال هذه المدة.

الأسئلة الشائعة

ما معدل التضخم الذي ينبغي استخدامه؟ يشيع استخدام متوسط طويل الأمد بين 2% و3% للاقتصادات المتقدمة، لكن يمكنك اختيار رقم أعلى لتكون أكثر تحفّظًا.

هل هذا هو نفسه عوائد الاستثمار؟ لا. تعزل هذه الأداة أثر التضخم وحده. قد تنمو استثماراتك أسرع من التضخم، ولهذا فإن العوائد الحقيقية (بعد خصم التضخم) هي الأهم.

لماذا لا تعتمد نسبة الخسارة على حجم المبلغ؟ لأن نسبة التآكل تعتمد فقط على المعدل وعدد السنوات، فالرصيد الأكبر يخسر النسبة نفسها من قيمته.