ماذا تفعل هذه الحاسبة

تتيح لك حاسبة مدخرات التقاعد توقّع حجم المبلغ الذي قد تصل إليه مدخراتك عند بلوغك سن التقاعد. وهي تجمع بين تأثيرين للفائدة المركبة: نموّ الأموال التي ادّخرتها بالفعل، والنموّ المتواصل للمبالغ الجديدة التي تضيفها كل عام. والنتيجة هي تقدير لإجمالي رصيدك عند التقاعد، معروضًا بتفصيل يوضّح لك كم يأتي من مساهماتك مقابل ما تجنيه من أرباح الاستثمار.

طريقة الاستخدام

أدخل قيمة مدخراتك الحالية، والمساهمة السنوية التي تنوي إضافتها كل عام، ومعدل العائد السنوي المتوقع (غالبًا ما يحقق المزيج المتوازن من الأسهم والسندات على المدى الطويل متوسطًا بين 5% و8%)، وعدد السنوات المتبقية حتى التقاعد. ستعرض لك الحاسبة الرصيد المتوقّع، إلى جانب تفصيل يبيّن نموّ رأس المال، ونموّ المساهمات، وإجمالي ما ساهمت به، ومجموع الفوائد المكتسبة.

شرح المعادلة

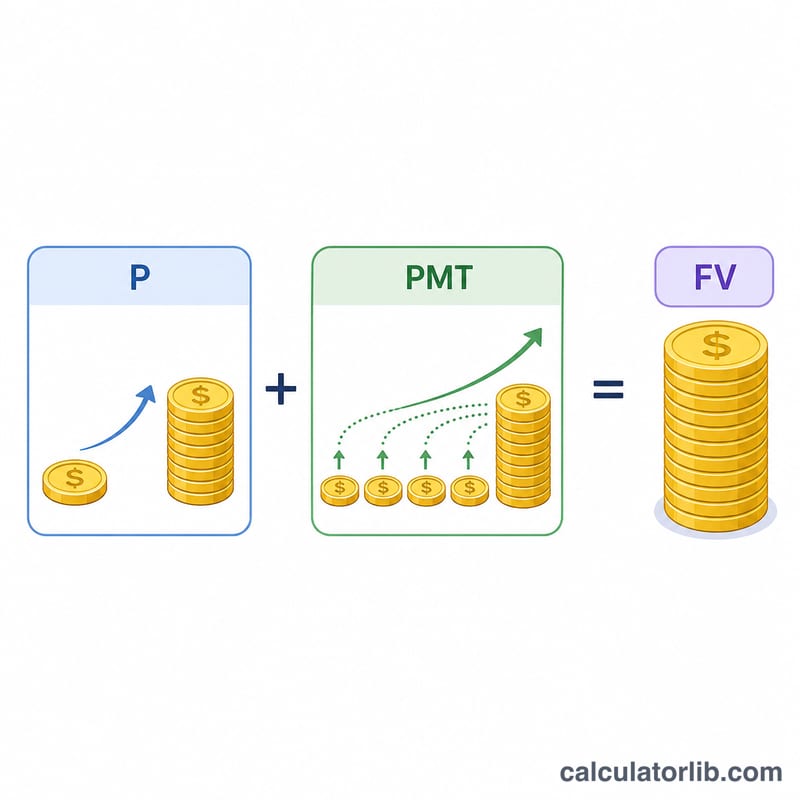

يعتمد هذا التوقّع على معادلة القيمة المستقبلية:

$$FV = P(1+r)^n + PMT \cdot \frac{(1+r)^n - 1}{r}$$

حيث يمثّل P رصيدك الابتدائي، وPMT المساهمة السنوية، وr معدل العائد السنوي على شكل كسر عشري، وn عدد السنوات. يقوم الجزء الأول بتركيب مدخراتك الحالية، بينما يحسب الجزء الثاني القيمة المستقبلية لدفعات سنوية منتظمة، أي مجموع نموّ كل إيداع سنوي.

مثال تطبيقي

لنفترض أنك تبدأ بمبلغ 10,000 دولار، وتضيف 6,000 دولار سنويًا، وتحقّق عائدًا قدره 7% كل عام، ويتبقى أمامك 30 عامًا. وبما أن \((1.07)^{30} \approx 7.6123\)، فإن مدخراتك الحالية ستنمو لتبلغ نحو 76,123 دولارًا. أما مساهماتك فستنمو إلى $$6{,}000 \times \frac{7.6123 - 1}{0.07} \approx 566{,}765 \text{ دولارًا}$$ ليبلغ إجمالي الرصيد المتوقّع نحو 642,888 دولارًا، منها 190,000 دولار من مساهماتك، ونحو 452,888 دولارًا أرباحًا من الاستثمار.

الأسئلة الشائعة

هل تُضاف المساهمات في بداية العام أم في نهايته؟ يفترض هذا النموذج أن المساهمات تُودَع في نهاية العام (دفعات سنوية منتظمة)، وهو افتراض قياسي متحفّظ.

هل تأخذ الحاسبة التضخم أو الضرائب بعين الاعتبار؟ لا. النتائج تقديرات اسمية قبل الضريبة. ولقياس القوة الشرائية الفعلية، استخدم معدل عائد حقيقي (معدّل وفق التضخم)، مثل 4% بدلًا من 7%.

ما معدل العائد الذي ينبغي استخدامه؟ تتفاوت العوائد، لكن كثيرًا من المخططين الماليين يعتمدون لمحفظة متنوعة معدلًا يتراوح بين 5% و8% على المدى الطويل. وكلما خفّضت المعدّل، حصلت على توقّع أكثر تحفظًا.