Công Cụ Này Giúp Gì Cho Bạn

Công Cụ Tính Tiền Tiết Kiệm Hưu Trí dự phóng quỹ hưu trí của bạn có thể tăng trưởng đến mức nào vào thời điểm nghỉ hưu. Công cụ kết hợp hai hiệu ứng của lãi kép: sự tăng trưởng của số tiền bạn đã tích lũy được, và sự tăng trưởng đều đặn của những khoản đóng góp mới mà bạn bổ sung mỗi năm. Kết quả là một con số ước tính tổng số dư khi về hưu, được phân tích rõ ràng để bạn thấy bao nhiêu đến từ tiền đóng góp của chính mình và bao nhiêu đến từ lợi nhuận đầu tư.

Cách Sử Dụng

Hãy nhập số tiền tiết kiệm hiện tại, khoản đóng góp hằng năm mà bạn dự định bổ sung mỗi năm, tỷ suất lợi nhuận hằng năm kỳ vọng (một danh mục cổ phiếu/trái phiếu cân đối thường đạt trung bình 5–8% trong dài hạn) và số năm còn lại đến khi nghỉ hưu. Công cụ sẽ trả về số dư dự phóng cùng phần phân tích chi tiết về tăng trưởng của vốn gốc, tăng trưởng của các khoản đóng góp, tổng tiền đã đóng góp và tổng lãi kiếm được.

Giải Thích Công Thức

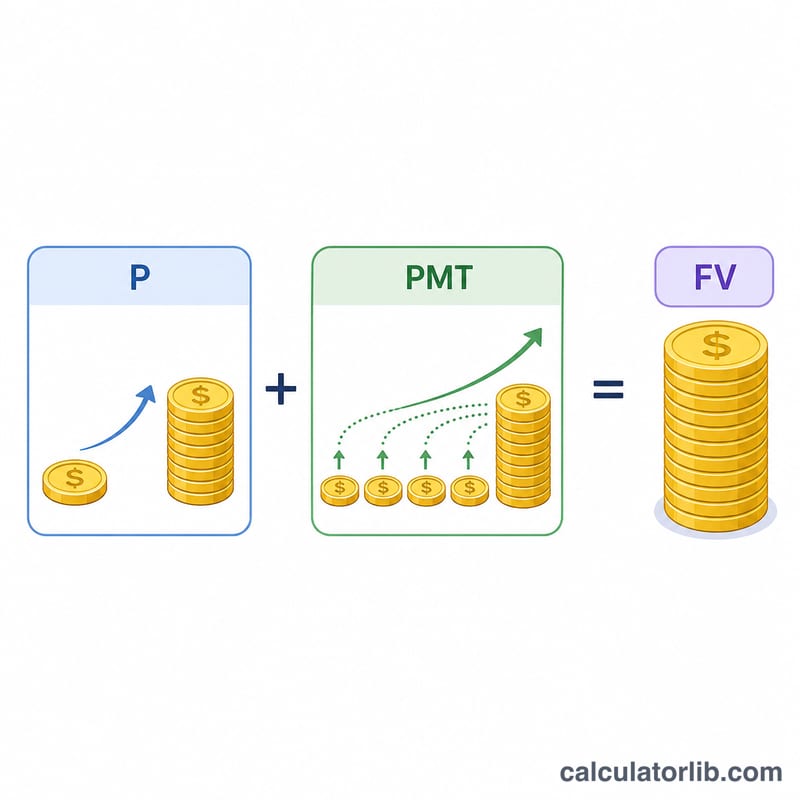

Phép dự phóng sử dụng công thức giá trị tương lai:

$$FV = P(1+r)^{n} + PMT \cdot \frac{(1+r)^{n} - 1}{r}$$

Trong đó P là số dư ban đầu, PMT là khoản đóng góp hằng năm, r là tỷ suất lợi nhuận hằng năm dưới dạng số thập phân, và n là số năm. Thành phần thứ nhất tính lãi kép cho khoản tiết kiệm hiện có; thành phần thứ hai là giá trị tương lai của một niên kim thông thường, cộng dồn sự tăng trưởng của từng khoản tiền gửi mỗi năm.

Ví Dụ Minh Họa

Giả sử bạn bắt đầu với 10.000 USD, đóng góp thêm 6.000 USD mỗi năm, đạt lợi nhuận 7% mỗi năm và còn 30 năm nữa mới nghỉ hưu. Với \((1{,}07)^{30} \approx 7{,}6123\), khoản tiết kiệm hiện tại của bạn tăng lên khoảng 76.123 USD. Các khoản đóng góp tăng lên \(6000 \times \frac{7{,}6123 - 1}{0{,}07} \approx 566.765\) USD. Tổng số dư dự phóng ≈ 642.888 USD, trong đó 190.000 USD là tiền bạn đã đóng góp và khoảng 452.888 USD là lợi nhuận đầu tư.

Câu Hỏi Thường Gặp

Khoản đóng góp được tính vào đầu năm hay cuối năm? Mô hình này xem các khoản đóng góp như tiền gửi vào cuối năm (niên kim thông thường), một giả định chuẩn mang tính thận trọng.

Công cụ có tính đến lạm phát hay thuế không? Không. Kết quả là ước tính danh nghĩa trước thuế. Để đánh giá sức mua thực tế, bạn nên dùng tỷ suất lợi nhuận thực (đã điều chỉnh theo lạm phát), ví dụ 4% thay vì 7%. Lưu ý rằng các con số ở đây dùng đơn vị USD; nếu áp dụng cho Việt Nam, bạn hãy quy đổi sang VND và cân nhắc mức lạm phát cũng như quy định thuế của riêng nước mình.

Nên dùng tỷ suất lợi nhuận bao nhiêu? Lợi nhuận thay đổi tùy thời điểm, nhưng nhiều chuyên gia hoạch định tài chính thường mô phỏng một danh mục đa dạng ở mức 5–8% trong dài hạn. Hạ tỷ suất xuống sẽ cho kết quả dự phóng thận trọng hơn.