Công cụ này giúp gì cho bạn

Công cụ được xây dựng cho việc lập kế hoạch hưu trí theo hệ thống của Mỹ. Nó ước tính tổng số vốn (nest egg) bạn cần có vào thời điểm bắt đầu nghỉ hưu để bù đắp khoảng chênh giữa mức chi tiêu hằng năm bạn mong muốn và phần thu nhập bạn đã có sẵn từ lương hưu cùng An Sinh Xã Hội (Social Security). Công cụ áp dụng "quy tắc 4%" nổi tiếng, trong đó một tỷ lệ rút tiền an toàn sẽ quyết định lượng vốn bạn phải tích lũy. Lưu ý: lương hưu và Social Security ở đây là các chế độ của Mỹ; nếu bạn ở Việt Nam thì có thể quy đổi tương ứng sang lương hưu BHXH, nhưng cách tính toán vẫn giữ nguyên.

Cách sử dụng

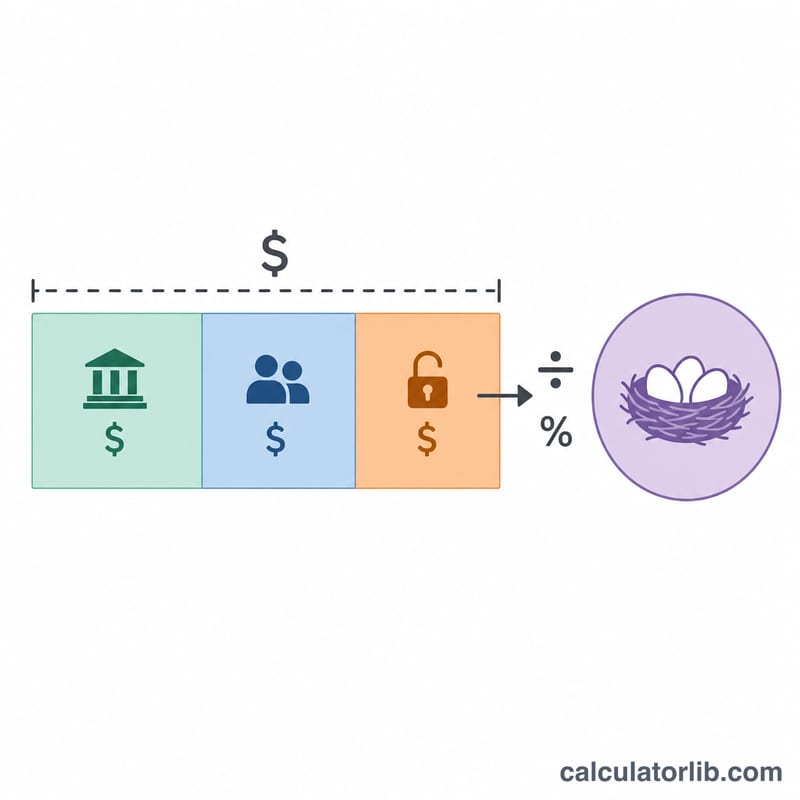

Hãy nhập mức thu nhập hưu trí mong muốn mỗi năm, khoản lương hưu dự kiến hằng năm (nếu có), khoản trợ cấp An Sinh Xã Hội dự kiến mỗi năm, và một tỷ lệ rút an toàn (thường từ 3,5% đến 4%). Công cụ sẽ lấy thu nhập mong muốn trừ đi phần thu nhập chắc chắn để tìm ra khoảng chênh, sau đó chia khoảng chênh này cho tỷ lệ rút tiền để cho ra số vốn mà khoản tiết kiệm của bạn phải tạo ra.

Giải thích công thức

Trước tiên, khoảng chênh thu nhập được tính như sau: Khoảng chênh = Thu nhập mong muốn − Lương hưu − An Sinh Xã Hội. Nếu phần thu nhập chắc chắn đã đủ trang trải nhu cầu, khoảng chênh bằng không. Khi đó số vốn cần có là:

$$\text{Vốn} = \frac{\text{Thu nhập} - \text{Lương hưu} - \text{An Sinh Xã Hội}}{\text{Tỷ lệ rút (\%)} / 100}$$Tỷ lệ rút 4% có nghĩa là cứ mỗi 1 USD chênh lệch mỗi năm, bạn cần 25 USD tiền tiết kiệm (\(1 \div 0{,}04\)).

Ví dụ minh họa

Giả sử bạn muốn có 60.000 USD mỗi năm, dự kiến nhận 20.000 USD từ An Sinh Xã Hội, không có lương hưu, và dùng tỷ lệ 4%. Khoảng chênh là \(60{.}000 \text{ USD} - 20{.}000 \text{ USD} = 40{.}000 \text{ USD}\). Chia cho 0,04 ta được số vốn cần thiết là 1.000.000 USD.

$$\frac{40{.}000}{0{,}04} = 1{.}000{.}000 \text{ USD}$$Câu hỏi thường gặp

Quy tắc 4% là gì? Đây là một nguyên tắc gợi ý rằng bạn có thể rút khoảng 4% giá trị danh mục ban đầu mỗi năm, điều chỉnh theo lạm phát, với rủi ro cạn tiền thấp trong vòng 30 năm.

Tôi có nên dùng tỷ lệ thấp hơn không? Hiện nay nhiều chuyên gia ưu tiên mức 3,0%–3,5% cho những giai đoạn nghỉ hưu kéo dài hoặc khi muốn giả định thận trọng hơn — điều này làm tăng số vốn cần tích lũy.

Công cụ có tính đến lạm phát hay thuế không? Không. Đây là ước tính đơn giản theo giá trị đồng tiền hiện tại và bỏ qua thuế; hãy xem kết quả như một điểm khởi đầu cho việc lập kế hoạch, chứ không phải lời khuyên tài chính.