Công cụ này làm gì (chỉ áp dụng cho Mỹ)

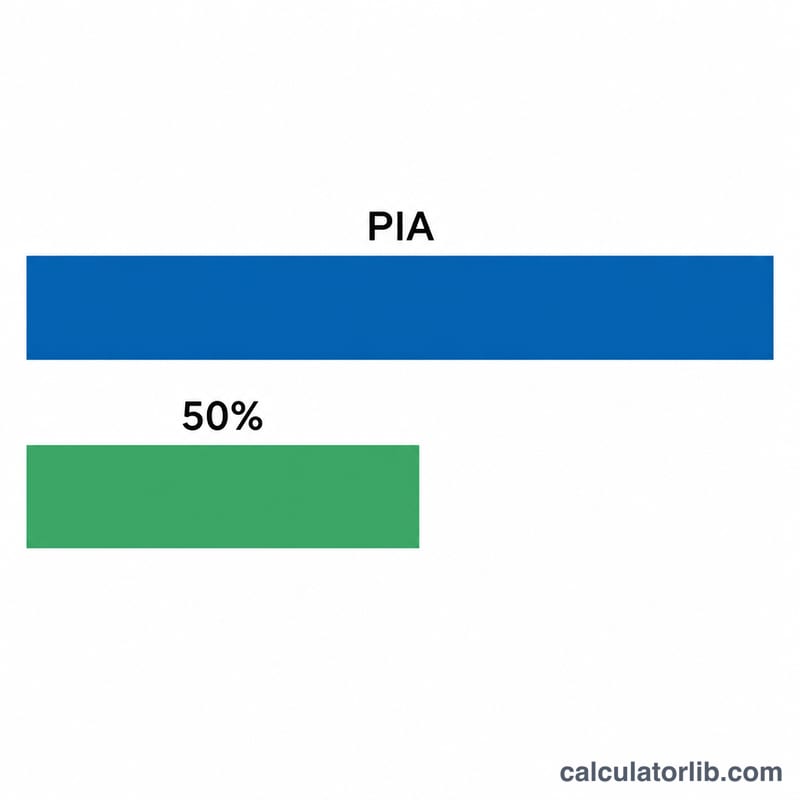

Đây là công cụ ước tính trợ cấp vợ/chồng theo chế độ An sinh Xã hội dựa trên quy định của Cơ quan An sinh Xã hội Mỹ (SSA). Trợ cấp vợ/chồng cho phép người chồng hoặc người vợ nhận một khoản tiền dựa trên lịch sử thu nhập của người bạn đời. Khi bạn đạt tuổi nghỉ hưu đầy đủ (FRA) của chính mình, mức trợ cấp vợ/chồng tối đa là 50% Số tiền Bảo hiểm Cơ bản (PIA) của người lao động — tức khoản tiền hằng tháng mà người lao động sẽ nhận được tại FRA của họ. Các ước tính ở đây áp dụng quy định giảm trừ hiện hành của SSA và giả định người lao động đã nộp đơn nhận trợ cấp. Lưu ý: đây là chế độ riêng của Mỹ; các quốc gia khác có quy định bảo hiểm xã hội/hưu trí riêng và cách tính có thể khác hoàn toàn.

Cách sử dụng

Nhập PIA của người lao động (khoản trợ cấp hằng tháng của họ tại tuổi nghỉ hưu đầy đủ), chọn FRA của chính bạn (66, 66½ hoặc 67 tùy theo năm sinh), rồi nhập độ tuổi bạn dự định bắt đầu nhận trợ cấp. Công cụ sẽ trả về mức trợ cấp vợ/chồng hằng tháng ước tính, khoản 50% chưa bị giảm, và tỷ lệ phần trăm bị giảm do nhận sớm.

Giải thích công thức

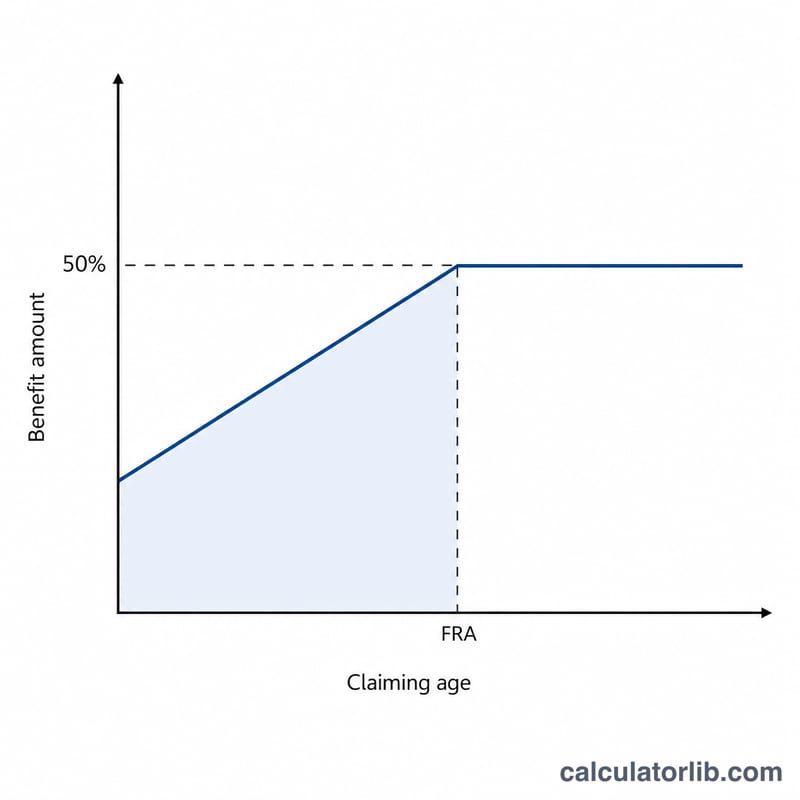

Mức trợ cấp vợ/chồng chưa bị giảm là \(0{,}50 \times \text{PIA}\). Nếu bạn nhận trước FRA, SSA sẽ giảm 25/36 của 1% mỗi tháng cho 36 tháng đầu nhận sớm, cộng thêm 5/12 của 1% mỗi tháng cho những tháng vượt quá. Khác với trợ cấp hưu trí, trợ cấp vợ/chồng không được hưởng tín dụng hoãn nghỉ hưu, nên nhận sau FRA cũng không làm tăng khoản tiền này.

$$\begin{gathered} B = 0.5 \cdot \text{PIA} \cdot \left(1 - R\right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} m &= \left(\text{FRA} - \text{Claim Age}\right)\times 12 \\ R &= \tfrac{25}{3600}\cdot\min(m,36) + \tfrac{5}{1200}\cdot\max(m-36,\,0) \end{aligned} \right. \end{gathered}$$

Ví dụ minh họa

Giả sử PIA của người lao động là 2.000 USD và FRA của bạn là 67. Mức trợ cấp vợ/chồng đầy đủ là $$0{,}50 \times 2.000\ \text{USD} = 1.000\ \text{USD}.$$ Nếu bạn nhận ở tuổi 64, tức sớm 36 tháng: mức giảm $$= 36 \times (25/36\ \text{của}\ 1\%) = 25\%.$$ Khoản trợ cấp của bạn $$= 1.000\ \text{USD} \times (1 - 0{,}25) = 750\ \text{USD mỗi tháng}.$$ 750 USD mỗi tháng.

Câu hỏi thường gặp

Tôi có thể nhận nhiều hơn 50% không? Không. 50% PIA của người lao động là mức tối đa, chỉ đạt được khi bạn tới tuổi nghỉ hưu đầy đủ.

Chờ qua FRA có lợi không? Không. Trợ cấp vợ/chồng không được hưởng tín dụng hoãn nghỉ hưu, nên không có khoản thưởng nào khi nhận sau FRA.

Kết quả có chính xác tuyệt đối không? Đây chỉ là ước tính. Khoản trợ cấp thực tế của bạn phụ thuộc vào lịch sử làm việc của chính bạn, các quy định nộp đơn mặc định (deemed filing) và PIA chính thức do SSA xác định. Hãy kiểm tra lại con số với SSA.