ماذا تفعل هذه الحاسبة (الولايات المتحدة فقط)

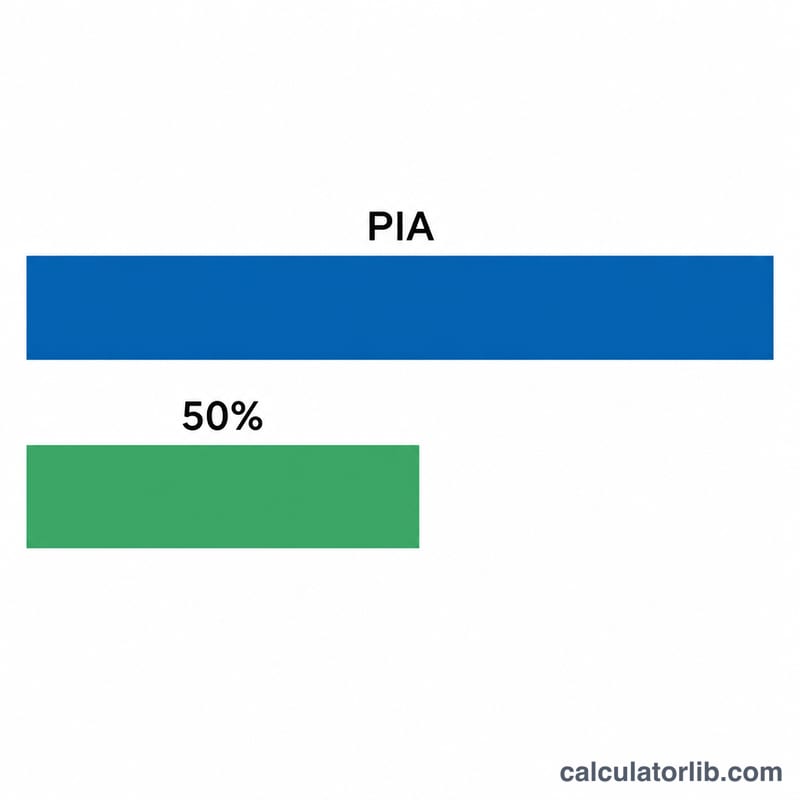

تقدّم هذه الأداة تقديرًا لـمنفعة الزوج من الضمان الاجتماعي المتاحة بموجب قواعد إدارة الضمان الاجتماعي الأمريكية (SSA). تتيح منفعة الزوج للزوج أو الزوجة الحصول على دفعة شهرية تُحتسب بناءً على سجل دخل الطرف الآخر. وعند بلوغك سن التقاعد الكامل (FRA)، يصل الحد الأقصى لمنفعة الزوج إلى 50% من مبلغ التأمين الأساسي للعامل (PIA) — أي المبلغ الشهري الذي سيتقاضاه العامل نفسه عند بلوغه سن تقاعده الكامل. تستند التقديرات هنا إلى قواعد الخصم الحالية لدى SSA، وتفترض أن العامل قد تقدّم بالفعل بطلب المنفعة. ملاحظة مهمة: هذه أداة أمريكية خاصة، وقد تختلف قوانين التقاعد والضمان الاجتماعي في بلدك تمامًا عن هذا النظام.

كيفية استخدامها

أدخل مبلغ التأمين الأساسي للعامل (PIA) — أي منفعته الشهرية عند سن التقاعد الكامل، ثم اختر سن تقاعدك الكامل أنت (66 أو 66½ أو 67 وفقًا لسنة ميلادك)، وأدخل العمر الذي تنوي عنده المطالبة بالمنفعة. تعرض لك الحاسبة منفعة الزوج الشهرية التقديرية، والمبلغ الكامل البالغ 50% دون أي خصم، ونسبة الخصم الناتجة عن المطالبة المبكرة.

شرح المعادلة

تُحتسب منفعة الزوج الكاملة بالمعادلة

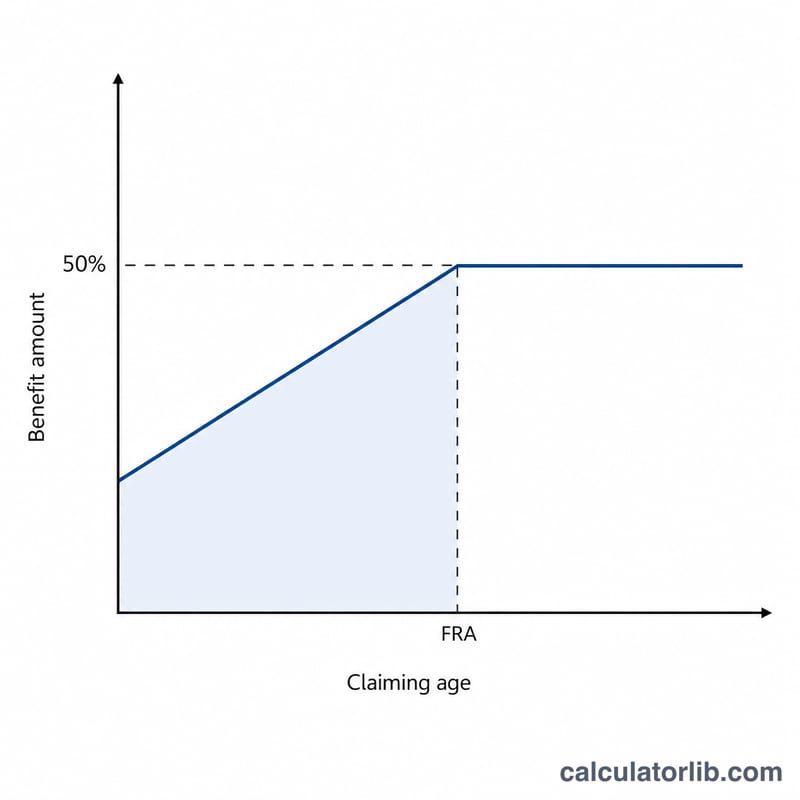

$$B = 0.50 \times \text{PIA}$$وإذا طالبت بها قبل بلوغك سن التقاعد الكامل، تخفّضها إدارة الضمان الاجتماعي بمقدار 25/36 من 1% عن كل شهر خلال أول 36 شهرًا من المطالبة المبكرة، إضافة إلى 5/12 من 1% عن كل شهر زائد بعد ذلك. وبخلاف منافع التقاعد العادية، فإن منافع الزوج لا تكسب أي أرصدة تأجيل تقاعد، لذا فإن تأخير المطالبة إلى ما بعد سن التقاعد الكامل لا يزيدها.

$$\begin{gathered} B = 0.5 \cdot \text{PIA} \cdot \left(1 - R\right) \\[1.5em] \text{where}\quad \left\{ \begin{aligned} m &= \left(\text{FRA} - \text{Claim Age}\right)\times 12 \\ R &= \tfrac{25}{3600}\cdot\min(m,36) + \tfrac{5}{1200}\cdot\max(m-36,\,0) \end{aligned} \right. \end{gathered}$$

مثال تطبيقي

لنفترض أن مبلغ التأمين الأساسي للعامل (PIA) هو 2,000 دولار، وأن سن تقاعدك الكامل 67 عامًا. تكون منفعة الزوج الكاملة:

$$0.50 \times 2{,}000 = 1{,}000 \text{ دولار}$$وإذا طالبت بها في سن 64، فهذا يعني 36 شهرًا مبكرًا:

$$\text{الخصم} = 36 \times \left(\tfrac{25}{36} \text{ من } 1\%\right) = 25\%$$فتصبح منفعتك:

$$1{,}000 \times \left(1 - 0.25\right) = \textbf{750 دولارًا شهريًا}$$الأسئلة الشائعة

هل يمكنني الحصول على أكثر من 50%؟ لا. نسبة 50% من مبلغ التأمين الأساسي للعامل هي الحد الأقصى، ولا تُبلَغ إلا عند سن تقاعدك الكامل.

هل ينفع الانتظار إلى ما بعد سن التقاعد الكامل؟ لا. منافع الزوج لا تكسب أرصدة تأجيل التقاعد، لذا لا توجد أي مكافأة على المطالبة بعد سن التقاعد الكامل.

هل هذا الرقم دقيق؟ إنه تقدير فحسب. تعتمد منفعتك الفعلية على سجل عملك، وقواعد المطالبة المفترضة (deemed filing)، ومبلغ PIA الرسمي لدى SSA. تأكد من الأرقام مباشرةً مع إدارة الضمان الاجتماعي.