ماذا تفعل هذه الحاسبة

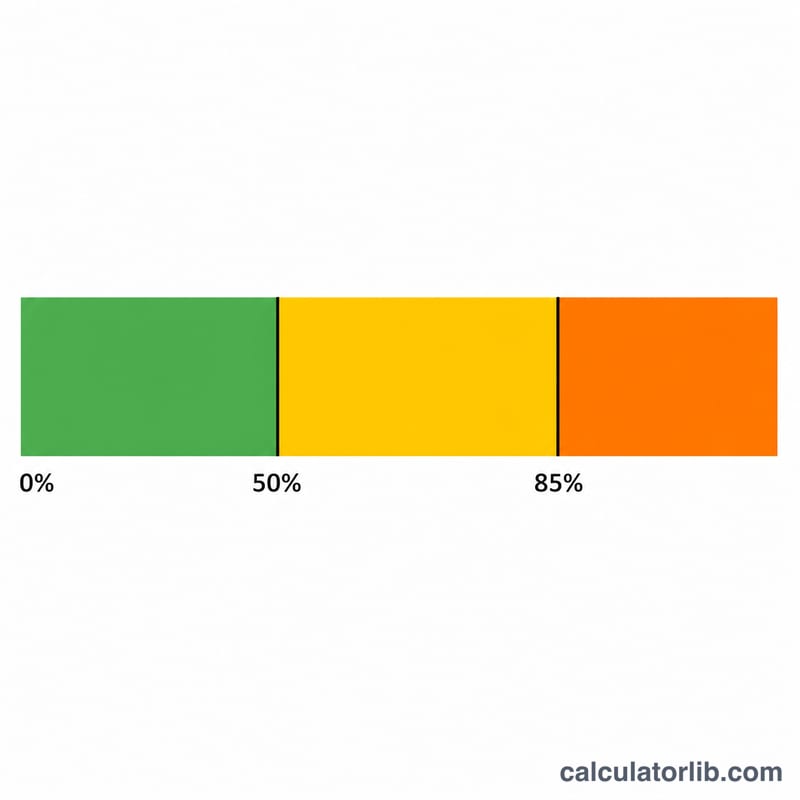

هذه الأداة خاصة بـالولايات المتحدة الأمريكية. تقدّر لك المبلغ الذي يجب إدراجه ضمن دخلك الفيدرالي الخاضع للضريبة من مزايا الضمان الاجتماعي، سواء كانت مزايا تقاعد أو مزايا الورثة أو مزايا العجز، وذلك وفق ورقة العمل المعتمدة لدى مصلحة الضرائب الأمريكية (IRS) في النشرة رقم 915. وبحسب دخلك الآخر، قد تخضع نسبة تتراوح بين 0% و85% من مزاياك للضريبة. لا تشمل الحاسبة الضرائب على مستوى الولايات، وهي تستند إلى القواعد الفيدرالية الحالية — علماً أن حدود الدخل (25,000/34,000 دولار للأعزب، و32,000/44,000 دولار للمتزوجين المقدّمين إقراراً مشتركاً) غير مرتبطة بمؤشر التضخم.

كيفية الاستخدام

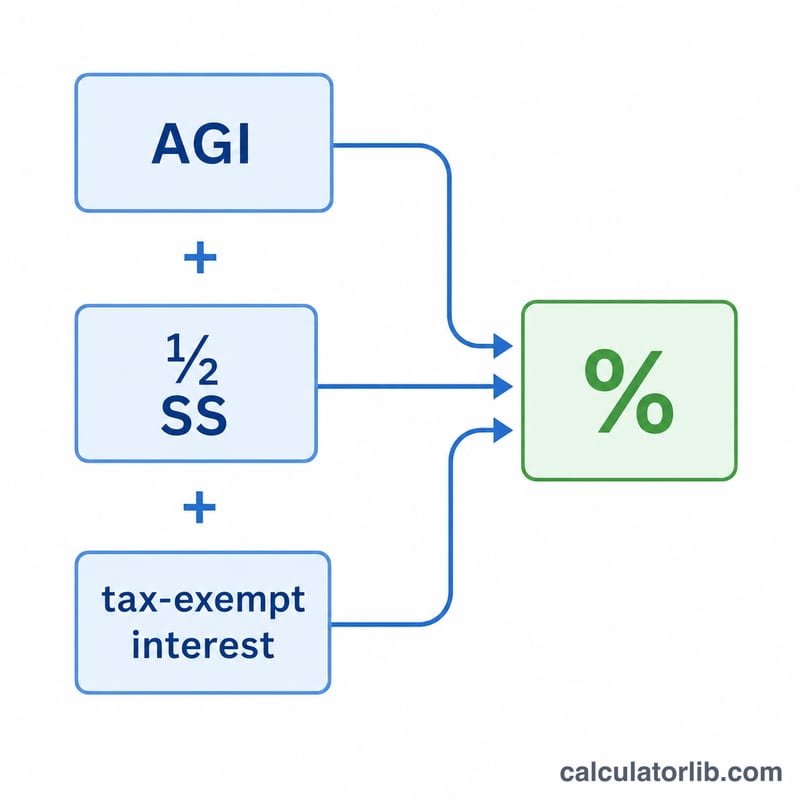

اختر حالتك الضريبية (Filing Status)، ثم أدخل مزايا الضمان الاجتماعي السنوية، ودخلك الآخر (أي إجمالي الدخل المعدّل AGI باستثناء الضمان الاجتماعي — الرواتب والمعاشات وتوزيعات حسابات التقاعد الفردية IRA والأرباح الموزّعة وغيرها)، إضافة إلى أي فوائد معفاة من الضريبة مثل دخل السندات البلدية. ستعرض لك الحاسبة دخلك المؤقت (المجمّع) والجزء الخاضع للضريبة من مزاياك.

شرح المعادلة

أولاً نحسب الدخل المؤقت = الدخل الآخر + الفوائد المعفاة من الضريبة + 50% من المزايا. فإن كان أقل من الحد الأساسي، فلن تخضع أي من مزاياك للضريبة. وبين الحد الأساسي والحد الأعلى، قد تخضع نسبة تصل إلى 50% من المزايا للضريبة. أما إذا تجاوز الدخل الحد الأعلى، فإن مصلحة الضرائب تضيف 85% من الفائض إلى الأصغر من القيمتين: (50% من المزايا) أو (50% من الفارق بين الحدّين)، على ألا يتجاوز المجموع 85% من إجمالي المزايا.

$$T = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}S\right) & B < P \le U \\[4pt] \min\!\left(0.85\,(P-U) + \min\!\left(\tfrac{1}{2}(U-B),\tfrac{1}{2}S\right),\ 0.85\,S\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{AGI} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS Benefits} \\ S &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \end{aligned} \right.$$

مثال تطبيقي

لنفترض أن مقدّم إقرار أعزب يتلقى 20,000 دولار من المزايا، ولديه دخل آخر قدره 30,000 دولار دون أي فوائد معفاة من الضريبة. الدخل المؤقت \(= 30{,}000 + 0.5 \times 20{,}000 = 40{,}000\) دولار، وهو يتجاوز الحد الأعلى البالغ 34,000 دولار. المبلغ الخاضع للضريبة $$= \min(0.85 \times (40{,}000 - 34{,}000) + \min(0.5 \times (34{,}000 - 25{,}000),\ 0.5 \times 20{,}000),\ 0.85 \times 20{,}000) = \min(5{,}100 + \min(4{,}500,\ 10{,}000),\ 17{,}000) = \min(9{,}600,\ 17{,}000) = 9{,}600$$ 9,600 دولار.

الأسئلة الشائعة

هل يمكن أن تخضع نسبة تتجاوز 85% للضريبة؟ لا — فنسبة 85% هي الحد الأقصى الفيدرالي للجزء الذي يمكن أن يخضع للضريبة من مزايا الضمان الاجتماعي.

هل تؤثر الفوائد المعفاة من الضريبة؟ نعم. فرغم أن فوائد السندات البلدية معفاة من الضريبة، إلا أن مصلحة الضرائب تعيد احتسابها عند حساب الدخل المؤقت، مما قد يدفع جزءاً أكبر من مزاياك إلى النطاق الخاضع للضريبة.

هل هذا الرقم هو قيمة الضريبة الدقيقة؟ لا. فهي تقدّر المبلغ الخاضع للضريبة من المزايا، وليس قيمة الضريبة المستحقة عليك. اضرب الناتج في معدّلك الضريبي الحدّي أو استخدم برنامجاً متكاملاً لمعرفة المبلغ الدقيق.