이 계산기는 무엇을 하나요?

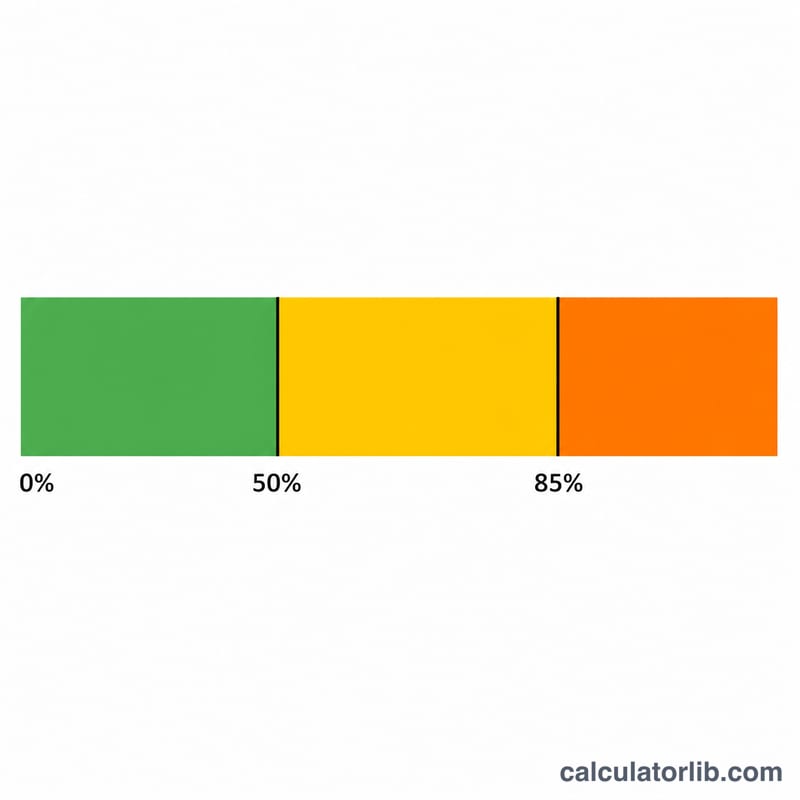

이 도구는 미국(United States)에 적용됩니다. 미국에 거주하거나 미국 사회보장연금(Social Security)을 받는 분이 받는 노령·유족·장애 연금 중 얼마가 연방 과세소득에 포함되는지를, IRS 간행물 915(Publication 915)의 계산 방식에 따라 추정합니다. 다른 소득 수준에 따라 연금의 0%에서 최대 85%까지 과세 대상이 될 수 있습니다. 주(state) 세금은 반영되지 않으며, 여기서 사용하는 것은 현행 연방 규정입니다. 기준 금액(독신 $25,000/$34,000, 부부 공동신고 $32,000/$44,000)은 물가에 연동되지 않는다는 점에 유의하세요. 한국 거주자에게는 별도의 한미 조세조약 규정이 적용될 수 있으므로, 본인 상황에 맞는지 확인이 필요합니다.

사용 방법

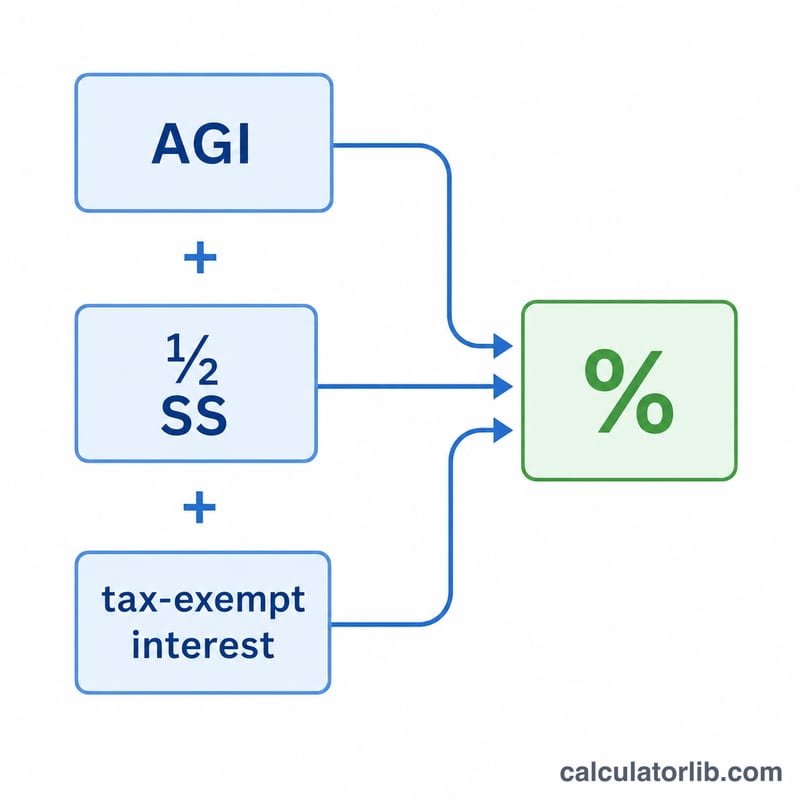

신고 유형(filing status)을 선택하고, 연간 사회보장연금 수령액, 그 외 소득(사회보장연금을 제외한 AGI — 급여, 연금, IRA 인출금, 배당금 등), 그리고 지방채(municipal bond) 이자처럼 비과세 이자 소득이 있다면 그 금액을 입력하세요. 계산기는 임시소득(합산소득)과 연금 중 과세 대상 금액을 알려 줍니다.

계산 공식 설명

먼저 임시소득(provisional income)을 구합니다 = 그 외 소득 + 비과세 이자 + 연금의 50%. 이 금액이 기본 기준선보다 낮으면 연금은 전혀 과세되지 않습니다. 기본 기준선과 상한 기준선 사이라면 연금의 최대 50%가 과세될 수 있습니다. 상한 기준선을 초과하면, IRS는 초과분의 85%에 (연금의 50%) 또는 (두 기준선 사이 차액의 50%) 중 작은 값을 더하며, 전체 연금의 85%를 한도로 합니다.

$$T = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}S\right) & B < P \le U \\[4pt] \min\!\left(0.85\,(P-U) + \min\!\left(\tfrac{1}{2}(U-B),\tfrac{1}{2}S\right),\ 0.85\,S\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{AGI} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS Benefits} \\ S &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \end{aligned} \right.$$

실제 계산 예시

독신 신고자가 연금 $20,000을 받고, 그 외 소득이 $30,000이며 비과세 이자는 없다고 가정해 봅시다. 임시소득 = \(30{,}000 + 0.5\times20{,}000 = \$40{,}000\)으로, 상한 기준선인 $34,000을 넘습니다. 과세 대상 =

$$\min(0.85\times(40{,}000-34{,}000) + \min(0.5\times(34{,}000-25{,}000),\ 0.5\times20{,}000),\ 0.85\times20{,}000) = \min(5{,}100 + \min(4{,}500,\ 10{,}000),\ 17{,}000) = \min(9{,}600,\ 17{,}000) = \mathbf{\$9{,}600}.$$자주 묻는 질문

85%를 넘게 과세될 수도 있나요? 아니요. 85%는 사회보장연금이 연방 과세 대상이 될 수 있는 최대 비율입니다.

비과세 이자도 영향을 주나요? 네. 지방채 이자는 그 자체로는 비과세지만, IRS는 임시소득을 계산할 때 이를 다시 합산합니다. 그 결과 더 많은 연금이 과세 구간으로 들어갈 수 있습니다.

이것이 정확한 세액인가요? 아닙니다. 이 계산기는 연금 중 과세 대상 금액을 추정할 뿐, 실제 납부 세액을 알려 주지는 않습니다. 정확한 세금은 본인의 한계세율을 곱하거나 전용 세무 소프트웨어를 사용해 계산하세요.