यह कैलकुलेटर क्या करता है

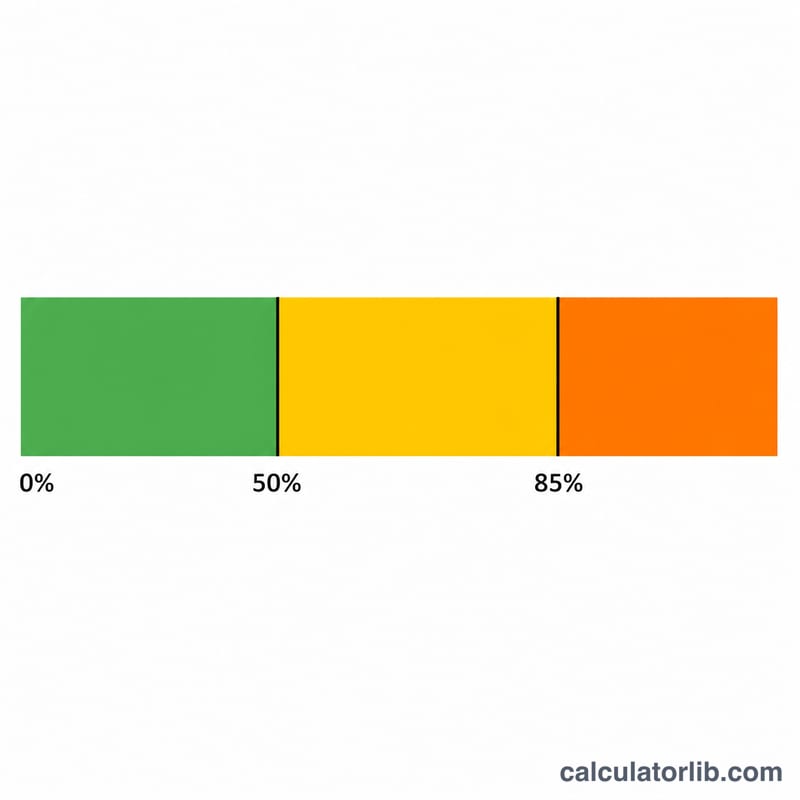

यह टूल संयुक्त राज्य अमेरिका (USA) के लिए है। यह अनुमान लगाता है कि आपके सोशल सिक्योरिटी रिटायरमेंट, सर्वाइवर या डिसएबिलिटी बेनिफिट का कितना हिस्सा आपकी फेडरल टैक्सेबल इनकम में शामिल किया जाना चाहिए, और इसके लिए यह IRS की Publication 915 की वर्कशीट का पालन करता है। आपकी बाकी आय के आधार पर आपके बेनिफिट का 0% से लेकर 85% तक हिस्सा टैक्स के दायरे में आ सकता है। इसमें राज्य (State) के टैक्स शामिल नहीं हैं, और ये मौजूदा फेडरल नियम हैं — सीमा की रकम (\(\$25{,}000/\$34{,}000\) अकेले फाइल करने वालों के लिए, और \(\$32{,}000/\$44{,}000\) संयुक्त रूप से फाइल करने वाले विवाहित जोड़ों के लिए) महंगाई (inflation) के हिसाब से हर साल नहीं बदलती। ध्यान दें: यह विशुद्ध रूप से अमेरिकी प्रणाली है; भारत में सामाजिक सुरक्षा और पेंशन पर टैक्स के नियम पूरी तरह अलग हैं।

इसका उपयोग कैसे करें

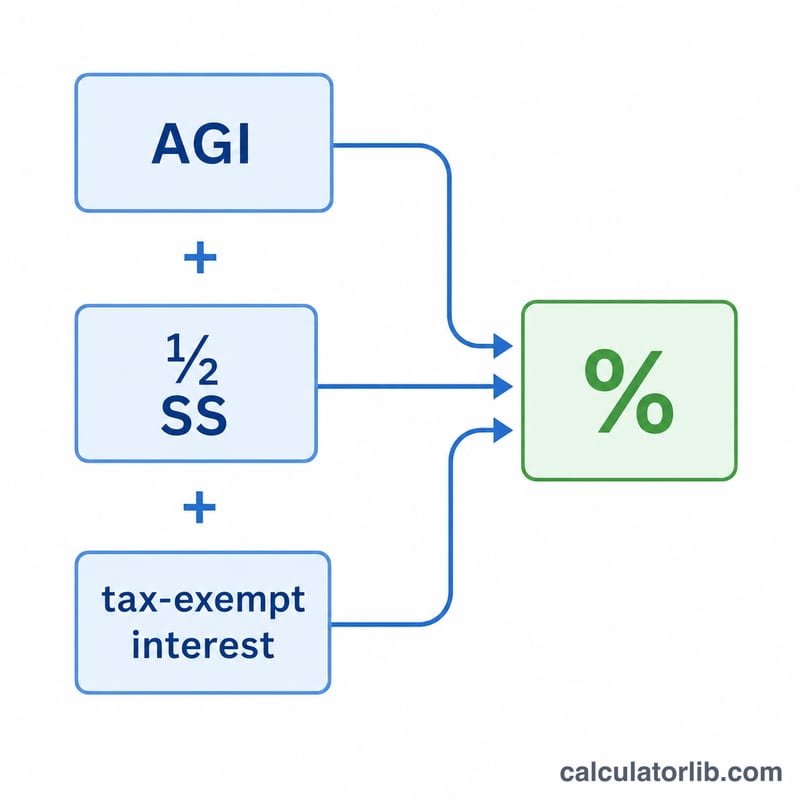

अपना फाइलिंग स्टेटस चुनें, अपने सालाना सोशल सिक्योरिटी बेनिफिट दर्ज करें, अपनी बाकी आय (सोशल सिक्योरिटी को छोड़कर आपकी AGI — वेतन, पेंशन, IRA से निकासी, डिविडेंड आदि) भरें, और कोई टैक्स-फ्री ब्याज जैसे म्युनिसिपल बॉन्ड से होने वाली आय भी डालें। कैलकुलेटर आपको आपकी प्रोविजनल (संयुक्त) इनकम और आपके बेनिफिट का टैक्सेबल हिस्सा दिखाएगा।

फॉर्मूला समझें

सबसे पहले प्रोविजनल इनकम की गणना करें = बाकी आय + टैक्स-फ्री ब्याज + बेनिफिट का 50%। अगर यह बेस सीमा (base threshold) से कम है, तो आपके बेनिफिट पर कोई टैक्स नहीं लगता। अगर यह बेस और ऊपरी सीमा (upper threshold) के बीच है, तो बेनिफिट का 50% तक हिस्सा टैक्सेबल हो सकता है। ऊपरी सीमा से अधिक होने पर, IRS अतिरिक्त रकम का 85% जोड़ता है और उसमें (बेनिफिट का 50%) या (दोनों सीमाओं के बीच के अंतर का 50%) — जो भी कम हो — उसे जोड़ देता है, लेकिन कुल मिलाकर यह बेनिफिट के 85% से अधिक नहीं हो सकता।

$$T = \begin{cases} 0 & P \le B \\[4pt] \min\!\left(\tfrac{1}{2}(P-B),\ \tfrac{1}{2}S\right) & B < P \le U \\[4pt] \min\!\left(0.85\,(P-U) + \min\!\left(\tfrac{1}{2}(U-B),\tfrac{1}{2}S\right),\ 0.85\,S\right) & P > U \end{cases}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{AGI} + \text{Tax-Exempt Int.} + \tfrac{1}{2}\,\text{SS Benefits} \\ S &= \text{SS Benefits} \\ B &= 25{,}000,\quad U = 34{,}000 \end{aligned} \right.$$

हल किया हुआ उदाहरण

मान लीजिए एक अकेले फाइल करने वाले व्यक्ति को \(\$20{,}000\) के बेनिफिट मिलते हैं, साथ में \(\$30{,}000\) की बाकी आय है और कोई टैक्स-फ्री ब्याज नहीं है। प्रोविजनल इनकम $$= 30{,}000 + 0.5\times20{,}000 = \$40{,}000,$$ जो \(\$34{,}000\) की ऊपरी सीमा से अधिक है। $$\text{टैक्सेबल} = \min(0.85\times(40{,}000-34{,}000) + \min(0.5\times(34{,}000-25{,}000),\ 0.5\times20{,}000),\ 0.85\times20{,}000) = \min(5{,}100 + \min(4{,}500,\ 10{,}000),\ 17{,}000) = \min(9{,}600,\ 17{,}000) = \mathbf{\$9{,}600}.$$

अक्सर पूछे जाने वाले सवाल (FAQ)

क्या कभी 85% से ज़्यादा हिस्सा टैक्सेबल हो सकता है? नहीं — 85% ही सोशल सिक्योरिटी का अधिकतम फेडरल टैक्सेबल हिस्सा है।

क्या टैक्स-फ्री ब्याज मायने रखता है? हाँ। हालाँकि म्युनिसिपल बॉन्ड का ब्याज टैक्स-फ्री होता है, फिर भी प्रोविजनल इनकम की गणना करते समय IRS इसे वापस जोड़ देता है, जिससे आपके बेनिफिट का ज़्यादा हिस्सा टैक्स के दायरे में आ सकता है।

क्या यह आपका सटीक टैक्स आँकड़ा है? नहीं, यह सिर्फ़ बेनिफिट के टैक्सेबल हिस्से का अनुमान देता है, आपका असली टैक्स बिल नहीं। सटीक देयता के लिए इसे अपनी मार्जिनल टैक्स दर से गुणा करें या पूरे टैक्स सॉफ़्टवेयर का उपयोग करें।