ماذا تفعل هذه الحاسبة

صُممت هذه الأداة لأغراض التخطيط للتقاعد وفق النظام المعمول به في الولايات المتحدة. وهي تقدّر إجمالي رأس المال الذي ستحتاجه في بداية التقاعد لتغطية الفجوة بين إنفاقك السنوي المرغوب والدخل الذي ستحصل عليه بالفعل من المعاش التقاعدي ومن الضمان الاجتماعي الأمريكي (Social Security). وتعتمد الحاسبة على القاعدة الشهيرة المعروفة بـ«قاعدة 4%»، حيث يحدد معدل السحب الآمن مقدار رأس المال الذي يجب أن تجمعه. وإذا كنت تخطط للتقاعد خارج الولايات المتحدة، فضع في اعتبارك أن أنظمة المعاشات والضمان الاجتماعي في بلدك قد تختلف تمامًا، ويمكنك استخدام المنطق نفسه مع تعويض الأرقام بما يناسب نظامك المحلي.

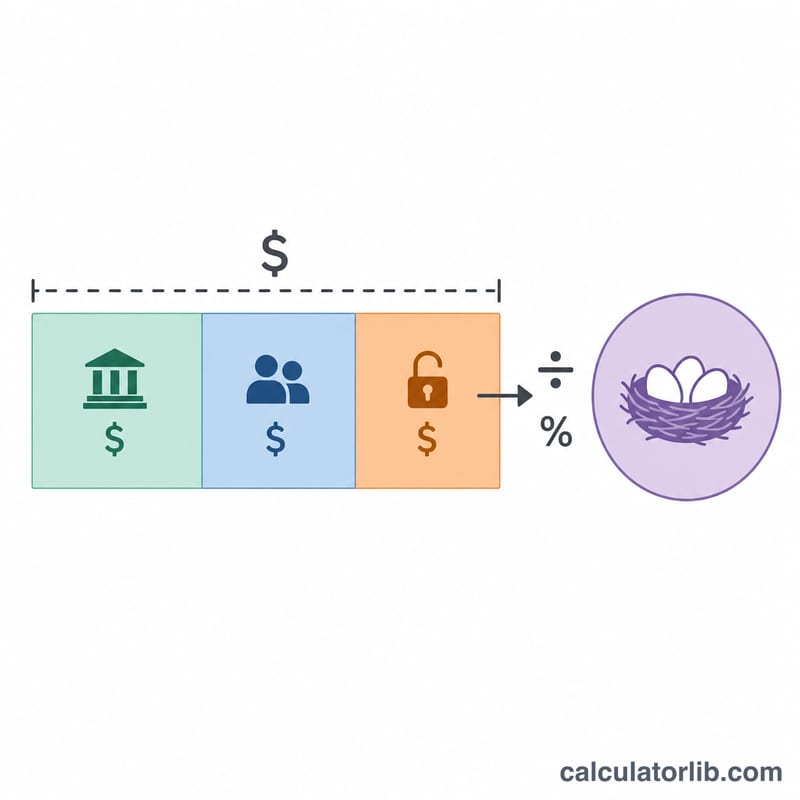

كيفية الاستخدام

أدخل الدخل السنوي الذي ترغب بالحصول عليه بعد التقاعد، وأي معاش سنوي متوقع، والمبلغ المتوقع سنويًا من الضمان الاجتماعي، ثم معدل السحب الآمن (الشائع بين 3.5% و4%). تطرح الحاسبة الدخل المضمون من هدفك لتحديد فجوة الدخل، ثم تقسم هذه الفجوة على معدل السحب لتحصل على المبلغ المقطوع الذي يجب أن توفّره مدخراتك.

شرح المعادلة

تُحسب فجوة الدخل أولًا بالصيغة التالية: الفجوة = الدخل − المعاش − الضمان الاجتماعي. وإذا كان الدخل المضمون يغطي احتياجاتك بالكامل، فإن الفجوة تساوي صفرًا. ثم يُحسب رأس المال المطلوب على النحو التالي:

$$\text{رأس المال} = \frac{\text{الفجوة}}{\text{المعدل} / 100}$$ويعني معدل سحب 4% أن كل دولار واحد من الفجوة السنوية يتطلب 25 دولارًا من المدخرات (\(1 \div 0.04\)).

مثال تطبيقي

لنفترض أنك ترغب في الحصول على 60,000 دولار سنويًا، وتتوقع 20,000 دولار من الضمان الاجتماعي، دون أي معاش، وتستخدم معدل سحب 4%. تكون الفجوة \(60{,}000 - 20{,}000 = 40{,}000\) دولار. وبقسمتها على 0.04 يكون رأس المال المطلوب 1,000,000 دولار.

$$\text{رأس المال} = \frac{60{,}000 - 20{,}000}{0.04} = 1{,}000{,}000\ \text{دولار}$$الأسئلة الشائعة

ما هي قاعدة 4%؟ هي قاعدة إرشادية تشير إلى أنه يمكنك سحب نحو 4% من قيمة محفظتك الأولية كل عام، مع تعديلها وفق التضخم، مع احتمال منخفض لنفاد المال على مدى 30 عامًا.

هل ينبغي أن أستخدم معدلًا أقل؟ يفضّل كثير من المخططين الماليين اليوم معدلًا بين 3.0% و3.5% لفترات التقاعد الأطول أو للافتراضات المتحفظة، وهو ما يرفع قيمة رأس المال المطلوب.

هل تأخذ الحاسبة التضخم أو الضرائب في الحسبان؟ لا. فهي تقدير مبسّط بقيمة الدولار الحالية ولا تشمل الضرائب؛ تعامل مع النتيجة كنقطة انطلاق للتخطيط وليست نصيحة مالية.