ماذا تفعل هذه الحاسبة

تعتمد هذه الحاسبة على معايير ادّخار شائعة في الولايات المتحدة (مضاعفات الراتب على طريقة شركة Fidelity) لتقدير المبلغ المثالي الذي يُفترض أن تكون قد ادّخرته للتقاعد عند عمرك الحالي. ثم تقارن رصيدك الفعلي بهذا الهدف لتعرف ما إذا كنت تسير على المسار الصحيح. تذكّر أن هذه الإرشادات قواعد عامة وُضعت للسوق الأمريكية وتفترض التقاعد عند سنّ 67 تقريبًا، وقد تختلف احتياجاتك الشخصية تمامًا — كما أن القواعد والأنظمة في الدول العربية قد تكون مختلفة، فاعتبرها مرجعًا استرشاديًا لا أكثر.

كيفية الاستخدام

أدخل عمرك الحالي، وراتبك السنوي، وإجمالي مدخراتك التقاعدية الحالية (حسابات 401(k) وIRA وغيرها). تختار الحاسبة مضاعف الراتب المناسب لعمرك، وتضربه في راتبك للحصول على الهدف، ثم تعرض لك الفائض أو العجز إضافةً إلى نسبة تقدّمك المئوية.

شرح المعادلة

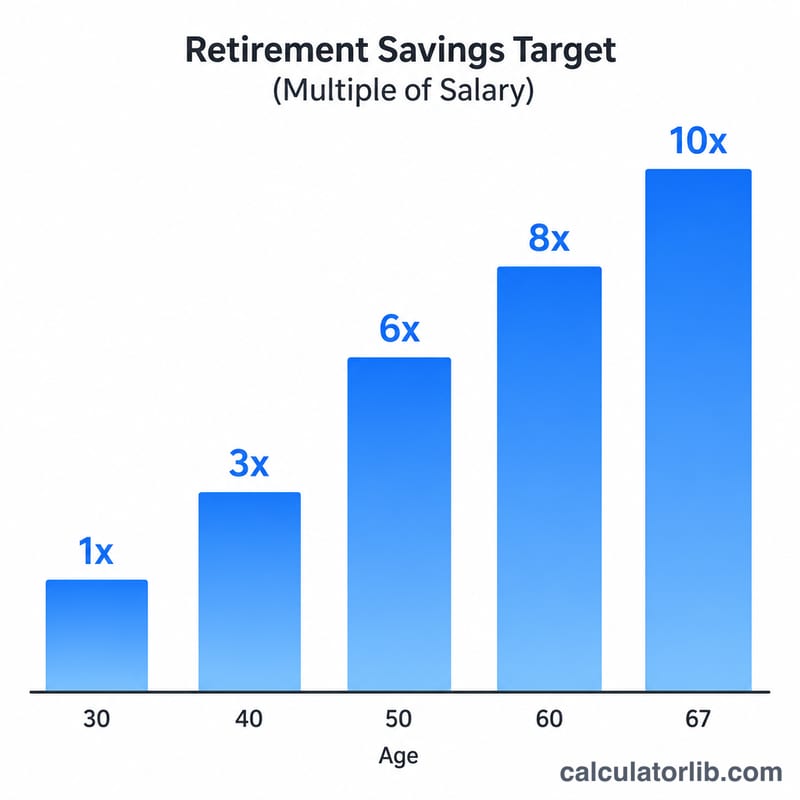

المعادلة الأساسية بسيطة: الهدف = الراتب × مضاعف العمر. وترتفع المضاعفات كلما تقدّم بك العمر: نحو ضِعف الراتب مرة واحدة (1×) عند سنّ 30، و3 أضعاف (3×) عند 40، و6 أضعاف (6×) عند 50، و8 أضعاف (8×) عند 60. أما التقدّم فهو مدخراتك مقسومة على الهدف، معبّرًا عنه بنسبة مئوية.

$$\text{الهدف} = \text{الراتب} \times m \qquad \text{التقدّم} = \frac{\text{المدخرات}}{\text{الهدف}} \times 100\%$$$$m = \begin{cases} 0.5 & \text{Age} < 30 \\ 1 & 30 \le \text{Age} < 35 \\ 2 & 35 \le \text{Age} < 40 \\ 3 & 40 \le \text{Age} < 45 \\ 4 & 45 \le \text{Age} < 50 \\ 6 & 50 \le \text{Age} < 55 \\ 7 & 55 \le \text{Age} < 60 \\ 8 & 60 \le \text{Age} < 67 \\ 10 & \text{Age} \ge 67 \end{cases}$$

مثال تطبيقي

لنفترض أن عمرك 40 عامًا، وراتبك 60,000 دولار، ولديك مدخرات بقيمة 100,000 دولار. المضاعف عند سنّ 40 هو 3×، أي إن هدفك هو $$60{,}000 \times 3 = 180{,}000 \text{ دولار}.$$ وبذلك يكون العجز لديك $$100{,}000 - 180{,}000 = -80{,}000 \text{ دولار},$$ ويبلغ تقدّمك $$100{,}000 \div 180{,}000 \approx 55.6\%.$$

الأسئلة الشائعة

هل هذه الأهداف دقيقة؟ لا. إنها معايير شائعة الاستخدام، وليست نصيحة مالية مخصّصة لك. فهناك عوامل مثل سنّ التقاعد المتوقع والمعاشات وعادات الإنفاق تغيّر الرقم المناسب لك.

ما المدخرات التي يجب أن أُدرجها؟ أدرج جميع حسابات التقاعد — مثل 401(k) و403(b) وحسابات IRA التقليدية وروث وما شابهها — لكن لا تُدرج عادةً صندوق الطوارئ أو قيمة ملكية منزلك.

ماذا لو كنت متأخرًا عن الهدف؟ رفع نسبة مساهماتك، والاستفادة الكاملة من مساهمة صاحب العمل المطابِقة، وتأجيل التقاعد، كلها وسائل تساعدك على تقليص العجز مع مرور الوقت.