Что считает этот калькулятор

Калькулятор опирается на популярные американские ориентиры накоплений (кратность зарплаты в стиле Fidelity), чтобы оценить, сколько в идеале стоит иметь на пенсионном счёте к вашему текущему возрасту. Затем он сравнивает ваш реальный баланс с этой целью — так вы сразу увидите, идёте ли вы по графику. Важно понимать: это общие практические правила для США, рассчитанные на выход на пенсию примерно в 67 лет. В России система пенсионных накоплений устроена иначе, поэтому используйте эти цифры лишь как универсальный ориентир — ваши личные потребности и местные правила могут существенно отличаться.

Как пользоваться

Укажите свой текущий возраст, годовую зарплату и общую сумму пенсионных накоплений (счета 401(k), IRA и другие). Калькулятор подберёт коэффициент кратности зарплаты для вашего возраста, умножит его на зарплату и получит целевую сумму, а затем покажет ваш профицит или дефицит и процент выполнения цели.

Разбор формулы

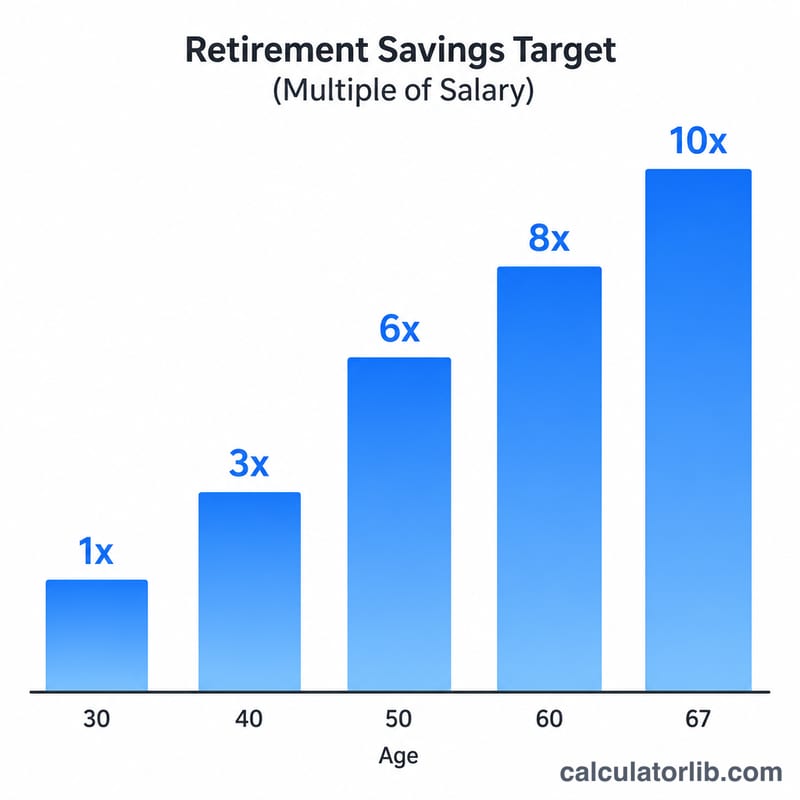

В основе лежит простая формула: $$\text{Цель} = \text{Зарплата} \times \text{Коэффициент по возрасту}$$. Коэффициенты растут с возрастом: примерно 1 годовая зарплата к 30 годам, 3 — к 40, 6 — к 50 и 8 — к 60. Прогресс — это ваши накопления, делённые на целевую сумму и выраженные в процентах.

Пример расчёта

Допустим, вам 40 лет, вы зарабатываете $60 000 в год и уже накопили $100 000. Коэффициент для 40 лет равен 3, поэтому ваша цель — $$60\,000 \times 3 = \$180\,000.$$ Дефицит составляет $$100\,000 - 180\,000 = -\$80\,000,$$ а прогресс равен $$\frac{100\,000}{180\,000} \approx 55{,}6\,\%.$$

Частые вопросы

Эти ориентиры точны? Нет. Это широко используемые усреднённые показатели, а не персональная рекомендация. Возраст выхода на пенсию, наличие пенсии и уровень расходов меняют «правильную» для вас цифру.

Какие накопления учитывать? Включайте все пенсионные счета — 401(k), 403(b), Traditional/Roth IRA и аналогичные (в России это, например, программы НПФ и долгосрочных сбережений). Как правило, не стоит учитывать «подушку безопасности» и стоимость жилья.

Что делать, если я отстаю? Сократить разрыв со временем помогают увеличение отчислений, использование максимального взноса от работодателя (где он есть) и более поздний выход на пенсию.